(ENDOR AG (E2N

חברת אנדור מחזיקה במותג Fanatec שמתמחה ביצור אביזרים מכניים דוגמת הגהים מעוצבים, דוושות ותיבות הילוכים לקונסולות מחשב. עיקר ההתמחות של החברה הוא ביצור הגהים למשחקי מרוצים שמדמות את ההתנהגות בשטח של מכוניות מרוץ אמיתית. לחברה הסכמים עם היצרניות מכוניות המובילות בעולם דוגמת PORSHE וBMW. בנוסף לחברה הסכמים עם ליגות המרוצים F1,WRC. ההתמחות של החברה היא בעיקר במוצרי הפרמיום שכן קניה ממוצעת באתר Fanatec תעבור את ה1000€. לרוב, האנשים יקנו את המוצרים הזולים ממתחרים של אנדור כמו trushtmaster וLogitech ובהצשךישדרגו למוצר של אנדור.

רוב המשתמשים הם קהל מעריצים פנאטי או נהגי מרוצים מקצועיים. ברור שקהל היעד יעשה הכל על מנת לקנות את הציוד הטוב ביותר ולכן ברורה האטרקטיביות של המוצר.

החברה נוסדה באמצע שנות 90 על ידי בחור בשם Tomas Jackermeier שלא היה מרוצה מאיכות אביזרי החומרה לקונסולות. אפשר לראות בוידאו הבא את התשוקה שלו למוצרי החברה ונראה שמפה נובעת האיכות העודפת והאהדה למוצרי החברה.

לינק לרעיון

על מנת להראות שאנדור תואמת לכל הקטגוריות של האטרקטיביות ההשקעה אני אעבור על מספר סעיפים.

שוק ה-sim racing

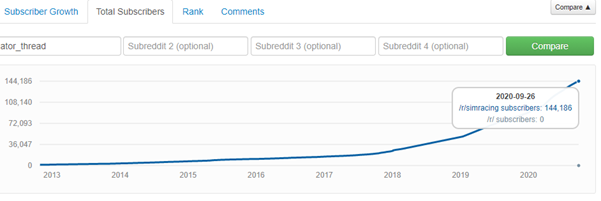

אפשר בהחלט לאמר שבשנים עברו שוק ה-sim racing היה שוק נישתי מאוד בתחום של משחקי אונליין. למשל ביולי 2015 היו 10-אלף משתמשים בקהילת המשתמשים של משחקי מרוצים שגדלו ל-20 אלף בספטמבר 2017 ול-90 אלף בסוף 2019. אפשר לראות שכבר ב-2019 ועוד לפני הקורונה התחילה התנופה הגדולה בשוק מרוצי האונליין. אפשר לייחס את התנופה הזאת להתפתחות ממשק משתמש, הדמיית הסביבה ומשקפי VR(Virtual Reality). התפרצות מחלת הקורונה והסגרים שהיו בעולם האיצו תהליכים של מספר שנים וכך כמות המשתמשים זינקה בצורה לא פרופורציונלית לאזור ה-140 אלף עד אוגוסט 2020.

לא רק נהגים מקצועיים השתתפו בטרנד הצמיחה אלה גם הרבה חובבי משחקי מחשב שיכלו לנסות להתחרות מול המקצוענים. התחום נהיה פופולארי מאוד גם בקרב שחקני כדורגל כאשר הגדיל לעשות סרגיו אגוארו שחקן מנציסטר סיטי שמפרסם את עצמו תדירות עם האביזרים של fanatec.

בנוסף תחרויות הIracaing נהיו מאוד פופולריות וזכו לצפיות מכובדות מאוד בערוצי טלוויזיה מובילים. אני חושב שהשוק של מרוצי אונליין נמצא בחיתוליו ויש לו עוד דרך ארוכה מאוד לעבור.

- אז התשובה לשוק אטרקטיבי שהולך לצמוח בשנים הקרובות – בהחלט וגם קשה להגיד במדויק מה הפוטנציאל הסופי של השוק

מודל תפעולי של אנדור

אנדור פועלת במודל תפעולי Assets Light כלומר כל התכנון והעיצוב נעשה בגרמניה והיצור נעשה דרך ספקי משנה בסין. בנוסף רוב המכירות של החברה הן דרך חנות אונליין של החברה ואנדור כמעט ואינה מוכרת דרך פלטפורמות מסחר אחרות. המודל התפעולי הזה מאפשר לחברה לייצר מינוף תפעולי חזק מאוד ולצד הגידול במכירות הרווח צומח בצורה לא פרופורציונלית. יש לחברה מותג כל כך חזק שהיא כמעט לא משקיעה בשיווק וכרגע רוב העבודה של החברה היא להיענות לביקושים העצומים למוצריה.

אלו חלק מהתגובות שמצאתי בפורומים השונים על מוצרי החברה:

I upgraded from a logitech g29 to this wheel and couldn’t of been happier. Thought it was a little over priced but has been well worth the money. Just flows so much better and the mechanics of the wheel feel much more smoothly overall

This wheel is a huge step up from the Logitech G29. The feel, the smoothness and the force feedback of the Fanatec are just far superior. For those that take their sim racing somewhat serious, this is a great wheel to get started with. For those that don’t take sim racing serious and just want a wheel to get by on, this wheel is overkill.

The quality of Fanatec is top notch, the material that has been used smells good and feels better, bought Thrustmaster T300 twice before and it didn’t work right out the box, I’ve returned them and paid extra for this and been happy with it ever since, it gives you all the adjustability to your driving preference and the feeling is just like a real car, I enjoy playing racing games more than ever because of Fanatec, Thank you Fanatec for creating this amazing product and thank you Amazon for making it available in my country. Totally recommended

עם תגובות כאלה ויתרון תחרותי מובהק בנישה של הפרמיום ברור שהשנים הבאות צפויות להיות מאוד טובות לחברה.

- אז התשובה למוצר מנצח – בהחלט כן

בעלי שליטה בחברה

Tomas Jackiemeir מחזיק ב-44% מהמניות של החברה

Andras Semsey CFO מחזיק כ-3% מהחברה

Supervisory Board – מחזיקים כ-6% מהחברה

- אז התשובה לבעל שליטה דומיננטי – ללא ספק לחברה יש בעל שליטה דומיננטי, פנאטי לגבי המוצר שאני מאמין רוצה להציף ערך לעצמו ולבעלי המניות בחברה.

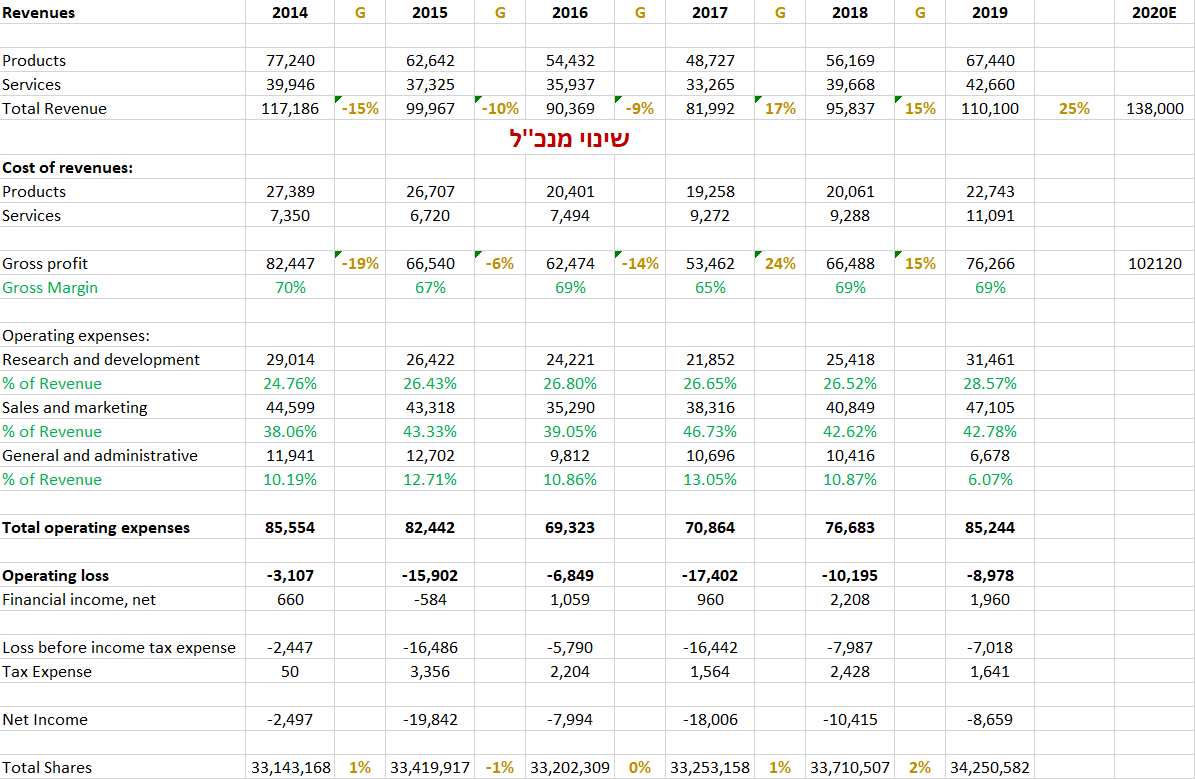

הפרופיל הפיננסי של החברה [מיליוני יורו]

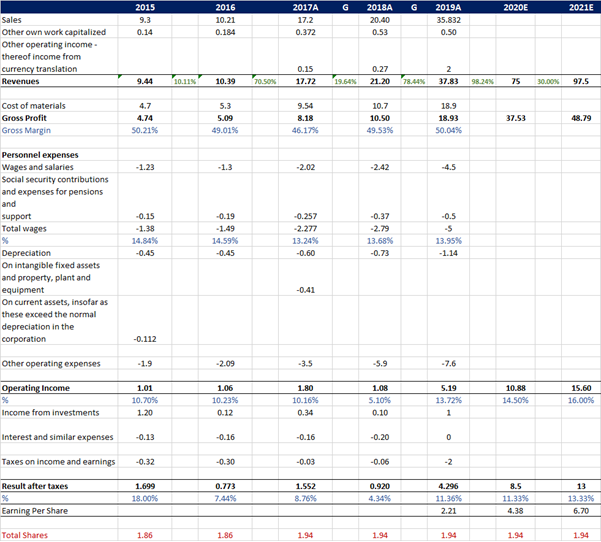

הכנסות החברה צמחו בחדות בשנים האחרונות לצד צמיחה ברווחיות. השוליים התפעוליים היו מעל ל10% והציפיה שלי היא לשיפור נוסף בשוליים התפעוליים. באחד העיתונים שמסקרים את החברה בגרמניה פורסם שהיעד של החברה הוא לשולי רווחיות תפעולית של מעל ל20% תוך שנתיים שלוש והכנסות של 200 מיליון יורו.

לפי הערכות שלי אנדור נסחרת במכפיל 18 לשנת 2021 כאשר החברה יכולה לצמוח שנים בקצבים גבוהים.

| מיליוני |

2020 |

2021 |

2022 |

| שווי שוק של החברה |

240 |

240 |

240 |

| רווח צפוי |

8.5 |

13 |

20 |

| מכפיל רווח |

28 |

18 |

12 |

מבט קדימה

כרגע אנדור נמצאת בשלב ההתחלתי מאוד של התפתחות עסקית. לחברה יש מותג מאוד חזק באחד השווקים הכי צומחים. כרגע הבעיה של החברה היא לא בביקושים אלא יותר בתפעול העסק. בחודשים האחרונים לאור הביקושים הגדולים לחברה היה מאוד קשה לענות בזמן על כל הדרישה, מה שיצר לא מעט תסכול בקרב לקוחותיה. לפני מספר חודשים מנכ”ל החברה אפילו התייחס לכך בפוסט שהוא רשם בבלוג של הפאנאטק.

I would like to explain the situation we are facing at the moment.

Since March we are getting an unusual and unexpected amount of orders. This has to do with the lock down but also with the increased promotion of sim racing as replacement for the real life race events. This is obviously no reason to complain and we are super happy about the new popularity of sim racing in general.

The orders on some days were suddenly five times higher than in January and the January numbers were already 60% above the previous year. But despite that we are temporarily sold out of many products the demand is still crazy high and still three times higher then what we planned.

This means we have a shortage of manpower to handle all sales enquiries and technical support issues. We need to at least triple our staff from one day to the next and it takes time to train them in order to be effective.

החברה עשתה מאמצים בשבועות האחרונים לגייס צוות שיתמוך וגם הצליחה בכך חלקית. חשוב לזכור שלוקח זמן להדריך את העובדים החדשים ולכן אני מצפה שעם הזמן נראה גם שיפור בשירות החברה

כרגע מרוב הביקושים החברה עדיין לא מוכרת כמעט בסין ודרום קוריאה הידועות בחיבה שלהן למשחקי אונליין ואלו שווקים עתידיים דמיוניים. כלומר אני צופה לחברה שנים של צמיחה קדימה

סיכונים

אחד הסיכונים וטענות נגד החברה שהביקוש למוצריה הוא חד פעמי ולא מתמשך. הטענה שקורונה אילצה הרבה אנשים להיות בבית, אנשים אלו חיפשו תעסוקה ומצאו את עצמם קונים את המוצרים של אנדור. אין ספק שקורונה עזרה לאנדור אבל גם לפני קורונה החברה צמחה ב60-70% ולכן מקסימום קורונה הגבירה חלק מתהליכים.

סיכון נוסף מבחינתי הוא שהחברה מדווחת את דוחותיה בגרמנית וכך יכול להיווצר מצב שאני מפספס נקודות מסוימות. בנוסף החברה מדווחת בעיקר דוחות רווח והפסד בלי תזרים מזומנים מלא ודוחותיה כוללים מידע חלקי בלבד -כמובן שהכל בהתאם לדרישות בורסת מינכן המשנית. אם לחברה לא היה כזה מוצר מנצח סיכוי מאוד גבוה שהייתי מדלג על החברה אבל אני ממש אוהב את המוצר, את השוק ואת הפוטנציאל ולכן מוכן לקחת את הסיכון הזה.

סיכון נוסף הוא שהחברה צריכה להתאים את עצמה לצמיחה הגבוהה על ידי שיפור השירות. הרבה מאוד אנשים מתלוננים על זמני אספקה ארוכים, ועל זמן ממושך שנידרש על מנת לקבל מענה של תמיכה טכנית. אלו נקודות שאני מאמין שאפשר לשפר עם הזמן

סיכון תנודתיות המניה עלתה הרבה בחודשים האחרונים ולכן סביר שיהיו אנשים שירצו לממש את הרווחים הגבוהים וסביר שנראה תנודתיות גבוהה במניה.

קטאליזטורים להצפת ערך

אז כמובן הקטליזטור החשוב ביותר המשך צמיחה של החברה לצד שיפור בשולי הרווחיות. בנוסף החברה מבינה את חשיבות הפרסום של דוחות באנגלית. אופציה נוספת שהחברה שוקלת עם הזמן לעבור להיסחר בבורסה יותר מרכזית דוגמת פרנקפורט (אולי אפילו נאסד”ק ?)

כמובן שהחברה היא גם מועמדת מצוינת לרכישה למשל על ידי לוגיטק וזה צריך לקרות מהר כל עוד שווי שוק של אנדור נמוך יחסית

סיכום

אנדור היא חברה עם מוצר נהדר, בעל שליטה פנאטי ושוק אטרקטיבי. לחברה יש שנים של צמיחה לפניה וזה עוד לפני התרחבות למדינות נוספות. המחיר שמשלמים על אנדור אומנם אינו זול אבל אני מאמין שבעוד מספר שנים הוא יראה זול מאוד במראה האחורית. אם החברה תצליח לשפר את שירות ואת יעילות התפעול, להשקעה זו יש פוטנציאל הצלחה גבוה.

שלום

שלום