רפק

רפק

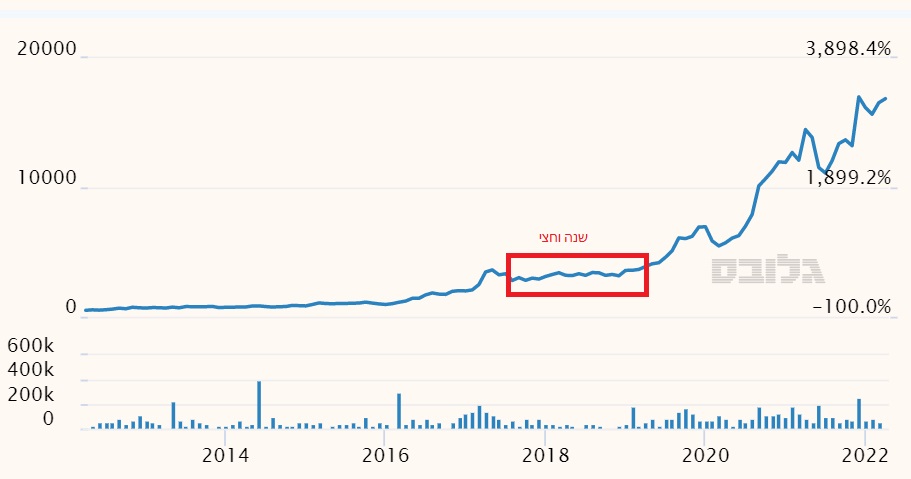

מאז שכתבנו על חברת רפק (לינק), מחיר המניה לא השתנה וזה בזמן שמחיר המניה של החברת המוחזקת, אלמור חשמל, הכפיל את עצמו. לדעתי, לשוק לוקח זמן לעכל את כל ההתפתחויות שרפק עושים, אבל אני מאמין שהדיסקאונט לשווי הכלכלי ייסגר.

החברה סבלה השנה מתקלה בתחנות הצפוניות בגלל שלא היה לה תעריף קוגנרציה, אבל זה נפתר בסוף שנת 2021 ואני מניח שב-2022 החברה תעבוד כבר עם תעריפים טובים. אולי חוסר העלייה במניה יכול להיות מיוחס לזה שיש שחקנים בשוק שמניחים שלחברה יש חשיפה למחירי גז שעולים בחדות לאחרונה, אבל לא כך המצב, החברה חתמה על הסכמים עם מחירים קבועים, לכן עליה במחירי הגז לא משפיעה על החברה. בנוסף, במסגרת ההסכם עם אנריגיאן החברה רוכשת כמויות גז גבוהות ממה שהיא צריכה וכך תוכל למכור את היתרות לצדדים שלישיים במחירים גבוהים כנראה.

בנוסף להתפתחות התחנות, החברה סגרה על מכירה של פעילות דטה-טק לחברת אקסל תמורת מניות סחירות.

מחשבות קדימה

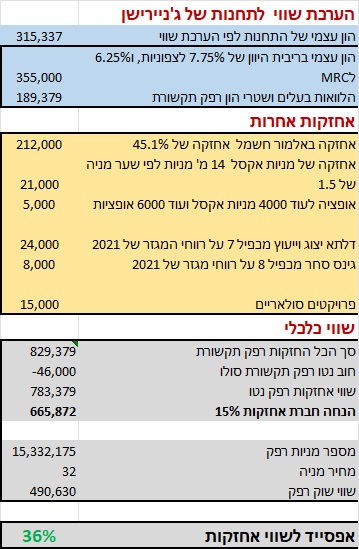

בגלל שמחיר המניה לא השתנה, יש פה מקרה קלאסי של עסק שמתקדם ומחיר מניה שנשאר תקוע. המודל שלי מניח אפסייד של כ-36% עם הנחות שמרניות יחסית.

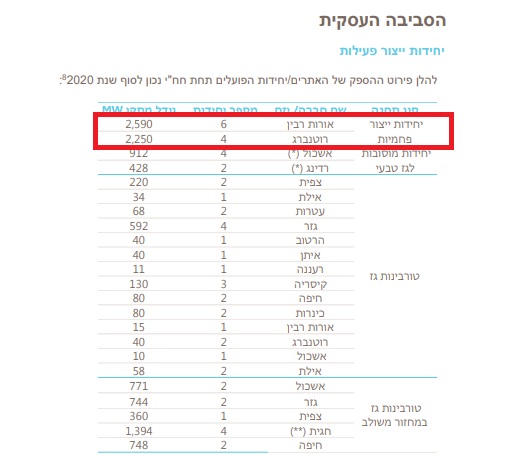

חשוב לציין שלדעתי זהו אפסייד מיידי רק על מנת לסגור את הפער התמחורי שקיים כעת, ללא התחשבות בהתפתחות של העסק בעתיד. חשוב להבין שבהערכות השווי לוקחים הנחה שתחנת MRC תיסגר עוד 13 שנה ואני חושב שזה לא יקרה במציאות, כי עדיין מייצרים חשמל בישראל על ידי תחנות פחמיות מזהמות (תמונה למטה). אם מניחים המשך פעילות של תחנת MRC אז השווי צריך להיות אחר.

במהלך שנת 2022 החברה תתחיל בבניית הפיקר ב-MRC מה שיוביל להצפת ערך נוספת בהמשך וכמו כן תסגור מימון חדש לתחנות החופיות. גם שיעורי ההיוון שלקחו בהערכות השווי הם גבוהים מאוד, אבל זה בעיקר בגלל הרצון של ג’ניירישן להראות עליה בשווי בכל שנה, אז הם משאירים בשר קדימה.תחנת ר”ינדר שלא לקחתי אותה בחשבון כמעט היא אופציה בלי תפוגה, שבסבירות לא קטנה תתממש.

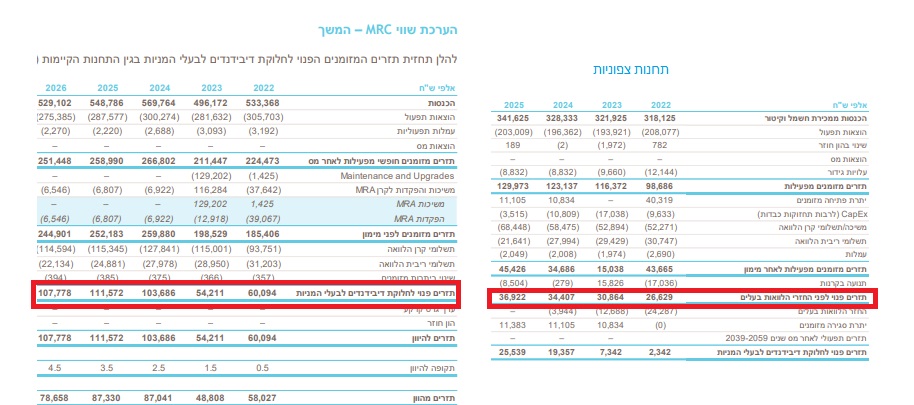

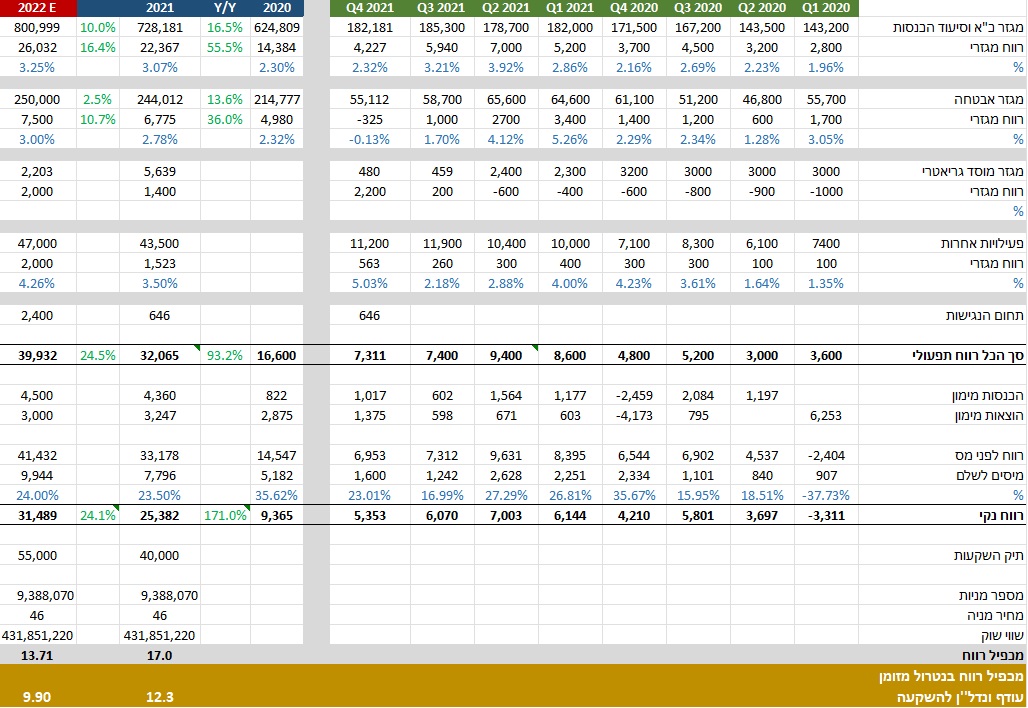

עוד דרך להסתכל על החברה היא כמה כסף יזרום לרפק אנרגיה מהתזרימים של התחנות:

החל משנת 2024 רפק תקשורת תקבל מעל 30 מיליון מיליון תזרים חופשי מהתחנות הצפוניות ו-MRC בלבד אחרי הכל ותוכל לחלק את הכסף הזה לבעלי המניות. אני מניח שלא כל הכסף יחולק וחלק ילך ליזום נוסף אבל אפשר לראות שמדובר בנכס תזרימי מאוד.

לאחרונה היה דיווח שהחברה הקימה מיזם משותף עם פרטנר למכירת חשמל ללקוחות עסקיים לינק, ובוחנת התרחבות לפרויקטי חשמל באירופה.

אני מנחש שיהיה שלב שבו ינפיקו את רפק אנרגיה, והחברה תקבל שווי גבוה משמעותית כנראה מהערכות השווי,

בגלל כל הסיבות האלו, עליה צפויה בצריכת החשמל במשק בגלל רכבים חשמליים, ומרכזי תקשורת נתונים שיספקו רוח גבית לפעילות החברה אני מאוד אופטימי על ההשקעה הזאת, ומדובר בנכס מניב לשנים הקרובות.

קומפיולאב

כתבתי על קומפוילאב בערך לפני שנה לינק, ומאז המניה לא הלכה לשום מקום.

כאשר השקעתי לראשונה (וכתבתי) על קומפיולאב הייתי מודע למשבר הרכיבים, אבל לא חשבתי שהוא ימשך זמן רב כל כך. בשביל ההגינות גם המנכ”ל של קומפיולאב היה אמיתי מאוד בשיחה (וגם בעדכונים אחרי זה) ואמר שהמשבר פוגע ביכולת החברה להציג את התוצאות להן הוא מצפה.

הבעיות של הרכיבים לא נפתרו גם בחציון השני, ולכן התוצאות של החברה היו מתחת לציפיות שלי וגם אכזבו אותי במידת מה.שלא תבינו אותי לא נכון, יש לחברה את כל התירוצים לתוצאות המאכזבות, משבר רכיבים חמור שלא היה כדוגמתו, שנה ראשונה בתור חברה בורסאית, לחברה יש יותר מוצרים מואראסייט ולכן הלוגיסטיקה שלה מסובכת יותר, ועדיין מחברה ותיקה כמו קומפיולאב אני מצפה ליותר, להיות קצת יותר חדים ברכש, לנסות לחזות את המשבר קצת יותר טוב, ולהתכונן אליו.

למרות האכזבה המובנת שלי מהתוצאות, במקרה של קומפיולאב אני חושב שהעתיד ורוד ואולי ורוד מאוד. המשבר של הרכיבים יסתיים אולי בעוד כמה רבעונים, אך אני חושב שעברנו כבר את התקופה הכי קשה. החברות התאימו את המוצרים לרכיבים שיותר קל להשיג, לכן קדימה אני מניח כי התוצאות ישתפרו.

הצבר של קומפיולאב לשנת 2022 עומד על אזור ה-100 מיליון שקל, ואני מניח שיכנסו עוד לא מעט הזמנות במהלך השנה. ביום המשקיעים שהחברה עשתה, הם דיברו על יעד של 100 מיליון שקל הכנסות, ואני חושב שזה יעד שמרני מאוד והחברה צריכה לשאוף לעבור אותו.

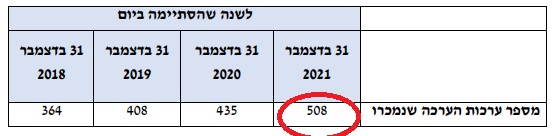

נקודת אור נוספת בדוחות של קומפיולאב היא כמות הערכות שנמכרו השנה, שזה המדד של החברה לביקושים עתידיים למוצריה. אפשר לראות שקצב הגידול באחוזים היה החד ביותר בשנים האחרונות.

מבט קדימה

למרות שנה מאכזבת, בשוק ההון צריך להסתכל קדימה. אני אופטימי על תחום ה-SOM. בשיחת הועידה של טלסיס, מנכ”ל ואראסייט הזכיר שעוד ועוד לקוחות שבעבר יצרו את המעגלים באופן עצמאי בוחרים את האופציה של ה-SOM לתכנון החדש.

לפי ההנחות שלי, בשנת 2022 החברה תרשום הכנסות באזור ה-105 מיליון שקל עם רווח נקי של מעל ל-10 מיליון שקל, כאשר החברה נמצאת במומנטום עסקי שיכול להימשך כמה שנים. אם נסתכל על התמחור של ואראסייט שנסחרת בשווי הגבוהה בפי 10 משווי של קומפיולאב, כאשר ההכנסות של ואראסייט היו גבוהות רק בפי 2.5 וגם זה בשנת שפל של קומפיולאב, אפשר להבין למה אני חושב שהפוטנציאל בקומפיולאב גבוה כל כך. בנוסף חשוב להבין את הקסם של המינוף התפעולי, קומפיולאב לא תעלה את הוצאות כוח האדם שלה לצד גידול בהכנסות, ולכן כל הגידול כפול מרווח גולמי יעבור לשורה התחתונה. במקרה של קומפיולאב שגם העלו מחירים לאחרונה מדובר במינוף תפעולי משמעותי ביותר.

גם ההשקעה המקורית שלי בטלסיס באמצע 2017 ועד תחילת 2019 הניבה תשואה אפסית, ואז השיפור בתוצאות לצד עליה במודעות לאיכות העסק הובילו לתשואה פנומנלית שנתיים לאחר מכן.

אני מקווה שכך יהיה גם עם ההשקעה של קומפיולאב שתעלה על המסלול הנכון

תיגבור

כתבתי על החברה בערך באוגוסט לינק ומאז מניית תיגבור עלתה סביב 70% וגם זה אחרי מימוש של כ-35% מהשיא. מניית תיגבור הציגה תוצאות מצוינות במהלך השנה שהתאימו לציפיות שלי, אומנם רבעון רביעי היה חלש יותר, אך בעיקר בגלל דברים חד פעמיים. במהלך ינואר החברה כבר הגיע לשווי של 660 מיליון שקל שחשבתי שהוא יותר מהוגן, אבל למרות שחשבתי שהמחיר משקף כבר שווי מעבר להערכה שלי בחרתי להישאר בתיגבור. הנהלת החברה עשתה עבודה מצוינת השנה ולכן אני רוצה להחזיק חברות שמבצעות ולא לצאת מההשקעה שכן אני די בטוח שבעוד כמה שנים החברה תגיע לשווי גבוה יותר. זאת הפילוסופיה שלי, ואני די בטוח שמניית תיגבור תגיע לגבהים חדשים במהרה, גם אם בטווח הקצר חווינו מימוש הגיוני.

מבט קדימה

לאחר המימוש האחרון אני חושב שתיגבור עברה להיסחר שוב באזור הזול, הרבעון הרביעי כלל דברים חד פעמיים, כמו התכוננות לפרויקטים באבטחה, בונוסים להנהלה, ועדכונים אקטואריים, אלו דברים שלא יכנסו בדוחות הקרובים ולכן החברה תחזור למסלול הצמיחה. לפי הערכות שלי החברה נסחרת במכפיל 13 על שנת 2022, ויש לה נדל”ן עודף, ותיק מניות בשווי של 120 מיליון שקל לפי הערכות שמרניות. אני חושב שמגזר הסיעוד יצמח יותר מהערכות שלי של 10% בשנה, לצד המשך שיפור במרווחים.

אחד האספקטים שמפחיד לא מעט משקיעים בתיגבור היא האינפלציה, אבל חשוב לזכור שכל החוזים של תיגבור צמודי מדד, וככה החברה בעצם נהנית מהאינפלציה, ובטח לא סובלת ממנה. אני חושב שהזדקנות האוכלוסייה תומכת בהמשך צמיחה של החברה ושיפור הרווחיות ולכן אני אופטימי על תוצאות החברה לשנים הקרובות.

תודה מרק!

מה קורה לשווי התחנות בשיעור היוון של 2.5%-3% (שיעור היוון ריאלי לאור ההצמדה המובנת לאינפלציה)

לדעתי השווי האמיתי של התחנות כפול וגנריישן קפיטל תוריד בהדרגה את שיעור ההריון עד 2.5 אחוז כדי להראות השבחה למשקיעים

מעניין מאוד ומעמיק.

תודה!