נכתב על ידי דני שוורץ

במהלך ההתנהלות היומיומית שלי אני עובר על בלוגים ומכתבים תקופתיים של קרנות גידור, מה שמשותף לחלק ניכר מהבלוגרים, זה שיש המון כתבות על מטבעות מבוזרים ועל האם שוק המניות יקר או לא, מצד שני אני נתקל במכתבים תקופתיים של קרנות גידור כאלו ואחרות שמחזיקים מזומנים ברמה מאוד גבוהה. מי שעוקב אחרי מכתבי קרן קפלר יודע שגם הקרן שמרק ואני מנהלים יושבת תקופה ארוכה מאוד על שיעור מזומנים גבוהה.

במהלך חלק משיחותיי עם משקיעים מהעולם, אמר לי משקיע הולנדי: ” מזומן בתיק ההשקעות לא מביא ילדים” והאמת באופן כללי אני די מסכים אתו אך בהסתייגות מסוימת.

מאחר ויש חכמים ממני ומנוסים ממני בשוק ההון אני לא אכנס לעוד הסבר על רמת המחירים בשוק ההון, ובטח שלא אכתוב על מטבעות מבוזרים שרמת ההבנה והידע שלי בהם זהה בדיוק לידע שיש לי בגידול חסה מסולסלת.

באופן אישי לדעתי שוק ההון בתקופה זו רחוק מלהיות זול והשאלה הנכונה האם השוק יקר או יקר מאוד, באופן אישי אני מאמין שהשוק יקר מאוד אך יחד אם זאת אני מאמין שלאורך הטווח הבינוני הוא יהיה יקר יותר/ לא שזה מחייב שמחר בבוקר לא נראה גל ירידות, אלא שבתקופה של השנים הקרובות, שוק ההון ישבור שיאים נוספים לדעתי. נאלץ לשוב ולבדוק רשומה זו בעוד מספר שנים.

מאחר וזו דעתי, מתבקשות השאלות הבאות:

- למה אני מחזיק מזומנים כשאני סבור שיהיו עליות נוספות?

- מה לדעתי יוביל את השוק לעליות נוספות?

על השאלה הראשונה ממש קל לי לענות, בניגוד לכל מיני גופים שמחויבים להחזיק על פי תקנון ההשקעה שלהם 100% מהכסף מושקע, אני וגם קרן קפלר משוחררים ממחויבות זאת. בנוסף אני לא נוהג לקנות חברות שעל ידי כל מיני הסברי צמיחה ומודלים מרשימים אנליסטים מצליחים להצדיק בעבורם מכפילים הזויים. חברות שכאלו בדרך כלל עוסקות בנישות טכנולוגיות חדשניות או מודלים עסקיים מורכבים שאני לא ממש בקיא בהן. אני אוהב להשקיע בחברות זולות ופשוטות ואם אין בנמצא שכאלו אז אני פשוט לא משקיע. לצערי הרב בתקופה האחרונה אין שפע של חברות פשוטות וזולות, יתרה מזאת מי שעוקב אחר ההערות בבלוג ראה שחלק מהתזות שלי הבשילו לאחרונה ומומשו למזומן, וזו הסיבה ליתרת המזומן הגבוה בתיק. על מנת לענות על הכותרת, אין באסטרטגיה שאני מנהל שיקול לאחוז המזומן שאני מחזיק. מצד אחד כאשר אמצע חברה שעונה להגדרות שלי אני אקנה, ומצד שני לעולם לא אתפשר על טיב ההשקעה רק בשביל לא להחזיק יתרות מזומן.

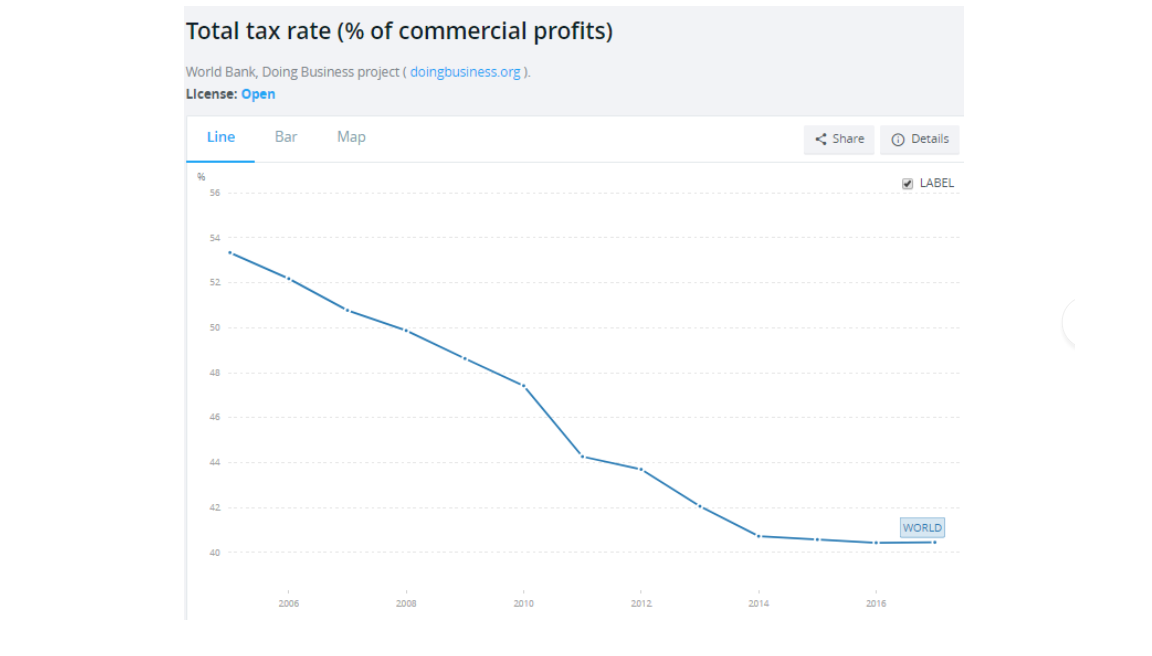

לגבי השאלה השנייה, אמנם יש לי כדור בדולח אבל הוא מקולקל, ואני ממש לא יודע מה צופן לנו העתיד. יתרה מזאת התשובה מורכבת ממספר רב של פרמטרים, חלקם בתחום המקרו וחלקם בתחום הדמוגרפיה, ואני ממש לא מומחה גדול בתחומים אלו, יחד עם זאת אני אתמקד בזווית בודדת, לכל חברה יש שותף עסקי דומיננטי, קוראים לו המדינה, המדינה גובה מכל חברה מיסים, ככל ששיעור המס במדינה מסוימת קטן כך הסביבה העסקית הופכת לנוחה יותר לעסקים מה שמאפשר לחברות להגדיל את הרווחיות שלהן. בשנים האחרונות ישנה מגמה עולמית של הורדת שיעורי המס, ניתן לראות את זה בגרף הבא :

ניקח את אנגליה כדוגמא למדינה שהורידה את שיעור המס שלה מ 30% בשנת 2008 ל 19% בשנת 2017 ובמקביל התל”ג שלה עלה בכ 10% באותה התקופה, ולפי ההצהרות היוצאות מבית הנבחרים באנגליה, בעקבות הברקזיט ישנה כוונה להמשיך ולהוריד את רמת מיסוי החברות באנגליה על מנת לחזק את הכלכלה האנגלית.

גם גרמניה הורידה את רמת מס החברות מ 38.6% בשנת 2007 לרמה של 29.7% בשנת 2015 וגם במדינה זו התל”ג עלה בתקופה הנ”ל.

גם ספרד מוכת האבטלה החלה ב2015 תהליך של הורדת המס משיעור של 30% ל 25% היום ובמקביל התל”ג שלהם עלה בכ 3% לאחר סטגנציה של מספר שנים.

בבחירות האחרונות בארה”ב הבטיח דונלד טרמפ לבוחרים שלו הורדת מיסים, אם בהתחלה זה היה נראה כעוד הבטחה של פוליטיקאי ללא כוונה אמתית ליישם אותה, היום זה נראה ומרגיש כהבטחה שבהחלט יש כוונה להשלים. עכשיו כבר לא מדובר בעוד מדינה איזוטרית, מדובר בכלכלה הגדולה בעולם. אין לי מושג אם רפורמה זו תושלם ואיזה אפקט היא תייצר, מה שדי ברור שכל עוד אנו נמצאים בתקופה של הורדת מיסוי עולמית רווחיות החברות והסביבה העסקית שלהם תשתפר.

כמובן שאי אפשר לסיים את הרשומה הזאת בלי מבט על ישראל, אז גם בישראל ישנו תהליך של הורדת מס החברות, אם ב 2003 שיעור המס בארץ עמד על 36%, היום זה כבר עומד על 24%, בהנחה והממשלה בארץ תמשיך בישום החלטתה מדצמבר 2016 שיעור המס בארץ ירד ל 23% מינואר 2018, וביחס לעולם אנו נמצאים קצת מעל לחציון ומתחת לממצע העולמי שעומד על כ 24%.

בלינק מטה ניתן למצוא את התפתחות שיעורי מס החברות במדינות השונות בעולם.

גילוי נאות

כותב הפוסט, דני שוורץ ואו קרן קפלר עשויים להחזיק במניות של חלקן או כלל החברות אשר צוינו בפוסט. אין לראות ברשומה זו כהמלצה לרכישת מניות אלו. כותב הפוסט עשוי לרכוש ו/או למכור את המניות הנ”ל ללא התראה.

חשוב להדגיש אני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי.