שנת 2202 הסתיימה לפני מספר ימים וזאת הייתה שנה מאתגרת מאוד לכולם. שנה שהתחילה כמו עוד שנה, בה הייתי אופטימי על החברות בפורטפוליו, הסתיימה בירידה חדה מאוד בחלק מהמניות. מה שעוד יותר מתסכל שהחברות עצמן הציגו ברובן דוחות שיא, ולמרות זאת ירדו עשרות אחוזים בלי קשר לכלום. ההרגשה הייתה שוב ששום דבר לא משנה ואנשים רק רצו למחוק שורות ולצאת מהמניות.

שנת 2202 הסתיימה לפני מספר ימים וזאת הייתה שנה מאתגרת מאוד לכולם. שנה שהתחילה כמו עוד שנה, בה הייתי אופטימי על החברות בפורטפוליו, הסתיימה בירידה חדה מאוד בחלק מהמניות. מה שעוד יותר מתסכל שהחברות עצמן הציגו ברובן דוחות שיא, ולמרות זאת ירדו עשרות אחוזים בלי קשר לכלום. ההרגשה הייתה שוב ששום דבר לא משנה ואנשים רק רצו למחוק שורות ולצאת מהמניות.

כמי שפועל בשוק הישראלי, הפחות נזיל, כבר לא מעט שנים, אני מודע כמובן לחוסר הנזילות שתוקפת את השווקים המקומיים לפעמיים, אבל העוצמה של הירידות בחלק מהמניות הפתיעה גם אותי. כמובן שניצלנו חלק מההזדמנויות לשנות פוזיציות ואני מעריך שהפחד של היום זאת ההזדמנות של המחר.

לקראת השנה החדשה אני רוצה לחלוק מספר מחשבות על חברות שהזכרתי בעבר וקצת עצות לבעלים. אנחנו נמצאים בעולם השקעות מאתגר, בעולם החדש זול כבר לא מספיק ובעלים שרוצים לייצר ערך לבעלי מניות צריכים גם לחשוב מחוץ לקופסה ולפעמים גם להתאמץ הרבה יותר. לפעמים בטווח הקצר הדברים שהם יעשו לא יובילו לתוצאה הרצויה, אבל הם יבנו אמון עם המשקיעים ובטווח הארוך הדברים ישתלמו מאוד.

תיגבור

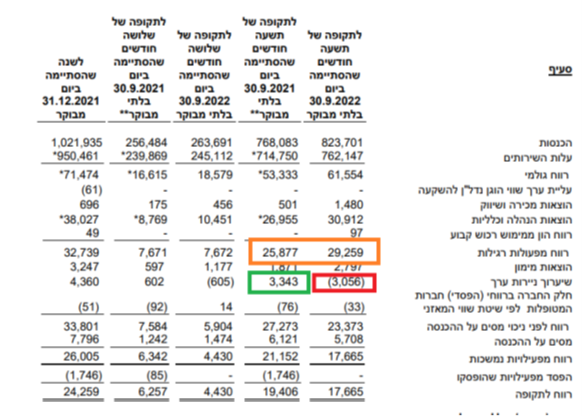

בתיגבור חווינו ממש רכבת הרים החברה פתחה את השנה סביב שער של 45 שקל ששיקף לחברה שווי של 420 מיליון שקל, ותוך חודשיים שווי החברה עלה לכמעט 700 מ’ שקל, רק בשביל לרדת כל הדרך חזרה ל-270 מ’ שקל. העניין שהשוק ממש רצח את המניה למרות שהדוחות לדעתי, לא היו רעים. אני רוצה להסביר לקוראים מה מקבלים עבור ה-272 מיליון שקל שווי.

עסק תפעולי

כל מי שכתב שדוחות של תיגבור היו מאכזבים השנה מפספס לגמרי לפי דעתי

אפשר לראות שתפעולית החברה שיפרה את הרווחיות השנה מול שנה שעברה, כאשר שנה שעברה כללה עדיין פרויקטים של קורונה והשנה כבר לא. כלומר, בסיס ההכנסות והרווח התפעולי השנה זה הבסיס שממנו החברה תמשיך לצמוח אורגנית. ההבדל ברווחיות בשורה התחתונה נובע אך ורק מהפסד מהשקעה בניירות ערך.

אז מה כוח הרווח של תיגבור השנה? אם נתעלם מהפסדים מניירות ערך (כמו שאני מתעלם כאשר החברה מרוויחה מהתיק) נקבל שהחברה הרוויחה ב-9 חודשים סביב 21 מיליון שקל. נניח שהחברה תרוויח רק 5 מיליון נקי ברבעון 4, שאומנם חלש עונתית בדרך כלל, אבל כלל בתוכו בחירות, נקבל חברה שתרוויח סביב 26 מיליון שקל נקי ב-2022.

כרגע החברה נסחרת סביב מכפיל 10.5 על רווחים של 2022, שלא הייתה שנה מדהימה. פעילות מהלב רק עברה אינטגרציה וכמעט לא תרמה, ותתחיל לתרום יפה מאוד ב-2023. בנוסף, החברה הפסידה בפעולות אחרות שזה בעיקר תחום הניקיון ועדכנה את המחירים ברבעון האחרון ככה שהפעילות תהיה רווחית בשנה הבאה.

בחישוב המכפיל לא התחשבתי בתיק ניירות הערך של החברה בשווי של 39 מיליון שקל אחרי הירידות, ולכן מכפיל לשווי פעילות נמוך אפילו יותר.

אבל החברה לא רק זולה תפעולית היא כוללת בתוכה נדל”ן, שלפי דעתי מכסה חלק נכבד מהשווי של החברה היום.

נתחיל עם הקרקע ברחוב דויד חכמי בתל אביב:

“ביום 20 במרץ 2018 התקשרה החברה עם שתי חברות: חברת רובינשטיין וחברת מכשירי תנועה בהסכם שיתוף לאישור תב”ע לאיחוד החלקות של החברות והקמת בנין משרדים, תעסוקה ומסחר ב ן כ-42 קומות. ההסכם מסדיר את התכנון, ההקמה, הבניה המשותפת וניהול הפרויקט וכן את החלק היחסי של כל צד בפרויקט. החברה, בעלת מקרקעין בדוד חכמי בתל אביב )חלקה 17 בגוש 6950 .)חלקה של תגבור הינו %92.12 מסך הפרויקט או 750,7 מ”ר כגב וה מבניהם, לפני מטלות ציבוריות”

החברה עובדת על קבלת אישור תב”ע לבנית מגדל בן 42 קומות בלב תל אביב. התב”ע צפויה להתקבל בחודשים הקרובים. עסקאות דומות לדוגמא זאת של סלע נדל”ן נותנות לחלק של תיגבור שווי של 180 מיליון שקל למשרדים אחרי יזום.

כמה יעלה לבנות את המגדלים? לפי הערכות שלנו סביב 8 אלפים שקל למטר זה מחיר סביר, שזה אומר הוצאות של 62 מיליון שקל ליזום. אני חושב שתיגבור יכולה לממן על ידי תיק ההשקעות שלה והלוואה קטנה. כמובן שיהיה גם מס שבח, ומס רווח יזמי אבל היזום של הבניין יוביל להצפת ערך של 60 מיליון להון העצמי לפחות.

העניין הוא שתיגבור לא מתכוונת בשלב זה לפחות למכור את משרדים אלא להשכיר אותם למרות שכמובן שערוך מחדש של היזום יקבל ביטוי בדוחות. תשואת שכירות של 6% בלב תל אביב נראית סבירה גם בזמנים של ריבית עולה ותזכרו שהמשרדים יהיו מוכנים רק עוד כמה שנים ולכן תיגבור תוכל לקבל סביב 11 מיליון שקל דמי שכירות.

תוסיפו לזה את הבית חולים שרשום בספרים לפי הערכת שווי אחרונה ב-51 מיליון שקל ומניב לתיגבור 2.5 מיליון צמוד מדד בשנה וכולל בתוכו המון אופציות להרחבה ובניין בפינסקר שמניב חצי מיליון שקל שכירות ורשום בספרים לפי 15 מיליון שקל. מקבלים חברה עם נכסים מניבים לא קטנים שיכולה להגיע לffo- של 15 מיליון רק מהנדל”ן ובלי מינוף. מכפיל 9 לתזרים הזה יתן לפעילות הזאת שווי של 135 מיליון שקל, וגם זה שמרני במידת מה בגלל שהבניין של פינסקר בכלל לא מניב את מה שצריך בשלב זה, וגם הבית חולים כולל זכויות הרחבה ששוות כסף.

אנחנו חושבים שהפרדת פעילות הנדל”ן המניב מפעילות המסורתית של סיעוד תוביל להצפת ערך מיידית של עשרות אחוזים וזה אחד הכיוונים שנמשיך לפעול מול ההנהלה לצד רצון לראות המשך שיפור בצד התפעולי. חשוב לזכור שגם בחלק של הרכוש הקבוע בתיגבור יש משרדים שלא משוערכים לשווי האמיתי וגם אותם אפשר להוציא לזרוע של הנדל”ן המניב ושהחברה התפעולית תשכיר אותם.

לסיכום

ההשקעה הזאת יושבת הן על המשך שיפור העסק ברמה התפעולית, ולחברה יש את הרוח הגבית בדמות הזדקנות האוכלוסייה, ולצד המשך השבחת החלק של הנדל”ן והפרדתו מעסקי הליבה של החברה. אני מאוד אופטימי על החברה לשנים הקרובות וחושב שזאת אחת ההזדמנויות המעניינות בשוק המקומי במיוחד אם המשק יכנס למיתון ועסקי החברה לא יפגעו.

אשראי חוץ בנקאי

איך מגדירים סערה מושלמת? מה שקרה לחברות בענף החוץ בנקאי בשנת 2022. לא צריך להזכיר כמובן את הפרשיות של גיבוי ויונט שהובילו לאיבוד אימון מוחלט בקרב המשקיעים. היום כשאני מזכיר את החברות האלו בפני משקיעים אחרים התגובות נעות בין עזוב אותי לא מעניין, לבין בוא נראה מה יהיה עוד חצי שנה. הגופים המוסדיים לא לרוצים לקחת אחריות שישקיעו בחברה שתהיה ההונאה הבאה ושמם בטעות ישתרבב לחברה, וכך נוצרה סיטואציה שיש בשוק אין סוף מוכרים ואין קונים.

תוסיפו את עליית הריבית, מחשבות לגבי מחירי הנדל”ן, אג”חים של חברות האח”ב שנסחרות בתשואה חד ספרתית גבוהה או אפילו דו-ספרתית וקיבלתם את המתכון המושלם לריסוק מכפילים בענף. משקיעים שבעבר חשבו שמגיע לחברות מכפיל דו-ספרתי בגלל הצמיחה הגבוהה ותשואה גבוהה על ההון, היום לא מוכנים לשלם גם מכפיל 8.

כאשר אני נתקל בבעיה כזאת ובכזה חוסר אמון של השוק אני מנסה לפשט את הבעיה ולהסתכל עליה בצעדים מופשטים, ואז לראות האם התזה שלי מחזיקה עדיין מים ואולי אני זה שטועה? כמו שאז בעין הסערה כתבתי את הפוסט על אטנטו- לינק.

השאלה המרכזית במקרה של חברות שנואות ושנמצאות במשבר שצריך לשאול האם צריך את המוצר שלהן? בלי תשובה חיובית לשאלה הזאת קשה מאוד להתקדם.

אני אישית חושב שבלי חברות שיעשו ניכיון, המשק יכנס לקטסטרופה של נזילות שתוביל לעצירה כמעט מוחלטת של ענף הבניה וחלק גדול מהתשתיות. לכן, לדעתי התשובה ברורה שמימון הון חוזר ליזמים וקבלנים הוא קריטי להמשך תפקוד תקין של המשק.

הרבה פעמים שואלים מדוע הבנקים לא יתנו את המענה הזה, והתשובה היא מאוד פשוטה, הבנקים לא רוצים את הלקוחות האלו בסניפים שלהם. חוץ מזה שבנקים היום מקטינים סניפים, הם פשוט לא יוכלו לתת שירות מהיר וטוב לפועלים שיבואו לסניפים שלהם. בנוסף, הבנקים מעדיפים לתת מסגרות לחברות החוץ בנקאיות עם ערבות אישית של הבעלים, ולהוריד מעצמם גם את האחריות החיתומית וכמובן לפתוח את התחום לתחרות ולא להסתבך עם הרגולציה.

אחרי שאני מבין שלפחות לגבי המוצר אנחנו לא נראה מה שאמריקאים אוהבים להגיד Disruption של השוק אני ניגש בצורה קרה להסתכל על המצב.

היום אפשר לקנות את שוהם במחיר יותר נמוך מאשר החברה נסחרה בזמן הקורונה, ששם חששתי מאוד להמשך העסק. אני חושב שהחוסר רציונליות בכל מה שקורה בסקטור, נובע אך ורק מפרשות גיבוי ויונט. דווקא אחרי הפרשות הללו, אני חושב שכולם בדקו הרבה יותר לעומק את כל מה שקורה בחברות. אם חצי שנה אחרי לא צצו פרשות חדשות, להערכתי הסיכון של החברות נמוך יותר.

בנוסף, אחרי הפרשות של גיבוי ויונט השוק עובר טרנספורמציה. חברות לא מקבלות כסף בקלות, ויוצאות מהשוק. למשל נאוי הפסיק לחלק כסף למנכי-משנה כמעט לגמרי, בנקים גם בחרדות, ואז כל השחקנים הפרטיים שגם ככה היו בבעיה של חוסר חידוש רישיונות פשוט יוצאים מהשוק.

כאשר יש שוק שחייב את המוצר, תחרות קורסת ואין כבר ויכוח על מחירים, והחברות נסחרות במכפיל חד ספרתי נמוך אני אופטימי. אני לא טוען שלא יהיו דיפולטיים בחברות, זה חלק מהעניין. אבל לפי דעתי בלי פרשיית גיבוי החברות לא היו נסחרות במחירים דומים במקצת למחירים של היום, אני חושב שיש המון חוסר רציונליות במחיר כיום.

מה שמאכזב אותי בחברות שאנו מחזיקים, שוהם ובול מסחר, שהבעלים לא מספיק דומיננטיים כמו במלרן למשל. ברור שאם הם ירכשו מניות, זה לא יעזור בשלב הראשון, אבל זה ייתן ביטחון למשקיעים להמשיך להחזיק את המניות וכן לתמוך בחברות בהמשך הדרך.

הייתי מצפה הן מאלי נידם והן מרונן בכור, כמו שהם מבקשים מאיתנו תמיכה בכל מיני נושאים, להיות הרבה יותר אגרסיביים כשצריך.

רפק

מניית רפק ירדה בחדות במהלך חודש דצמבר, מה שיצר הזדמנות נדירה להגדיל פוזיציה באופן משמעותי. העניין שהירידה הייתה בלי שום הסבר הגיוני, ודווקא לאחר סגירת העסקה מול ג’ניירישן וירידה בסיכון. בואו נבדוק מה רפק “צריכה” להיות שווה באמת.

פעילות |

שווי מוערך |

|

מכירת פעילות תחנות צפוניות וחופיות |

382 מ’ מחיר מכירה רווח צפוי של 180 מ’, כלומר מס של 40 מיליון לכן נטו החברה תקבל 342 מיליון שקל |

|

תחנת MRC |

בהערכת שווי האחרונה של ג’ניירישן הגיעו לשווי של 232 מ’ חלקה של רפק. חושב שזה די שמרני בגלל שלקחו ערך גרט באפס, אבל מספיק טוב כרגע |

|

אלמור (חברה נסחרת) מחזיקים 48% |

שווי שוק של אלמור 370 מיליון לכן חלקה של רפק 177 מיליון |

|

אקסל (חברה נסחרת) מחזיקים 10.6% |

בערך 15 מיליון יש עוד אופציות וזכויות נתעלם מזה כרגע |

|

ג’ינרל מהנדסים, מיזמים סולריים ויעוץ |

50 מ’ שמרני על בסיס מכפיל 6 תפעולי לפעילויות |

|

אופציה לראיינדר |

15 מ’ חלקה של רפק -אופציה לאחת התחנות הגדולות בישראל שיכולה להציף המון ערך |

|

חוב נטו סולו רפק |

50 מ’ חוב נטו |

סך הכל |

780 מיליון שוו נכסים |

לפי החישוב שלי, אני מגיע לסך הכל של 780 מיליון שקל שווי פעילות של רפק לפני יזום ולפני אופציות הרחבה של MRC. שווי שוק של החברה עמד על 450 מיליון שקל לאחר התיקון של הימים האחרונים. גם אם ניקח דיסקאונט של 25% לחברת אחזקות (מופרז לגמרי) נקבל עסק שנסחר בדיסקאונט עמוק של מעל ל-30%. מה שאני אוהב ברפק שהחברה לא צפויה להיפגע במיתון, וברגע שהריבית תרד שווי התחנות יעלה בגלל ההיוון.

כמובן שאני מניח שחלק מהתקבול שרפק תקבל מהעסקה יוחזר לבעלי המניות בצורת דיבידנד או רכישה חוזרת של מניות.

לסיכום

אני לא רוצה שהפוסט יהיה ארוך מדי אז נדבר על חברות נוספות בפוסט הבא. אני אופטימי היום הרבה יותר בטח אחרי ירידות רוחביות שהביאו חלק מהמניות לתמחורים שזכורים רק בימי קורונה.

אני ממשיך לחפש כל הזמן הזדמנויות חדשות. שתהיה לכל הקוראים שנה טובה, שנה של בריאות נחת וקצת מסכים ירוקים.

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.