![]() במהלך עבודת המחקר שאני עושה אני משתדל להתמקד לרוב בחברות שיש להן מסלול ריצה ארוך וכאלו שהשוק מפספס מסיבה מסוימת. אחד המודלים שהניבו תשואה יוצאת דופן בשנה האחרונה היו חברות SAAS בארה”ב שעלו בחדות, לפעמים גם במאות אחוזים. גם אני נהניתי מהמגמה, בהשקעה שלנו בחברת Gan בלונדון, שעברה להיסחר בארה”ב וזכתה מיד להרחבת מכפילים משמעותית. יש המון מה לאהוב בחברות SAAS ואין ספק שזה אחד המודלים הטובים בעסקים.

במהלך עבודת המחקר שאני עושה אני משתדל להתמקד לרוב בחברות שיש להן מסלול ריצה ארוך וכאלו שהשוק מפספס מסיבה מסוימת. אחד המודלים שהניבו תשואה יוצאת דופן בשנה האחרונה היו חברות SAAS בארה”ב שעלו בחדות, לפעמים גם במאות אחוזים. גם אני נהניתי מהמגמה, בהשקעה שלנו בחברת Gan בלונדון, שעברה להיסחר בארה”ב וזכתה מיד להרחבת מכפילים משמעותית. יש המון מה לאהוב בחברות SAAS ואין ספק שזה אחד המודלים הטובים בעסקים.

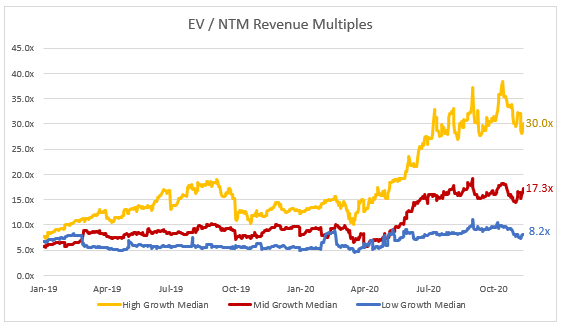

העניין הוא שבשביל לקנות חברת SAAS סבירה, שגם צומחת, צריך לשלם מכפיל הכנסות דו-ספרתי שלא לדבר על רווחיות.

אלו מכפילי הכנסות של חברות SAAS שונות:

אפשר כמובן לטעון שאנו נמצאים בסוג של בועה והמכפילים ירדו בעתיד, אבל אני חושב שהמכפילים אולי גבוהים אבל הם לא בועתיים. אבל לא הגענו לכאן להתווכח על מכפילי הכנסות, אלא לדבר על חברה מאוד מעניינת, שאני אישית חושב שיש לה מסלול ריצה ארוך לפניה ועדיין נסחרת במכפילים זולים מאוד. לפי דעתי הסיבה המרכזית למכפילים הזולים היא הגודל הקטן של החברה, זה שהחברה נסחרת בלונדון, בבורסה משנית, ושאין כמעט אנליסטים שמסקרים את החברה.

GetBusy

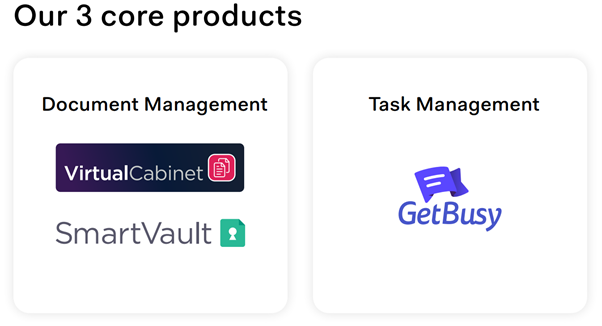

חברת GETBUSY שנסחרת בלונדון מתמחה בניהול מסמכים בענן, בעיקר בנישה של רואי חשבון ויועצי מס. לחברה יש מוצר בוגר בשם Virtual Cabinet, שמיועד בעיקר לארגונים גדולים ובינוניים. למוצר הזה יש 43 אלף לקוחות משלמים. המוצר השני של החברה הוא Smartvault, מוצר מבוסס ענן שמיועד בעיקר לחברות קטנות או פרילנסרים. המוצר השלישי הוא סטארט-אפ, שעוד אין לו הכנסות משמעותיות בתחום הניהול משימות.

להערכת החברה, השוק אותו החברה תוקפת יכול להימדד ב-350 מיליון פאונד, כאשר החברה תופסת בערך 3.5% מהשוק הפוטנציאלי. אני אישית חושב שהשוק יכול להיות גדול בהרבה, שכן החברה דיברה רק על ארה”ב, אנגליה ואוסטרליה ובעיקר על תוכנה לתחום של רואי חשבון ויועצי מס.

שווי השוק של החברה עמד על 39 מיליון פאונד נכון לכתיבת שורות אלו.

מה מקבלים תמורת המחיר?

Virtual Cabinet

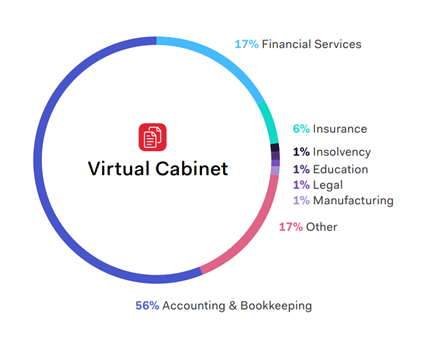

Virtual Cabinet – פורטל תוכנה שמותקן בשרת של הלקוח. עיקר השוק הם משרדי רואי חשבון גדולים ובינוניים. 27% ממשרדי רואי החשבון הגדולים באנגליה עושים שימוש במוצרי החברה. אפשר לראות למטה בתמונה את הפילוח של הסגמנטים בהם פועלת החברה.

התקנת התוכנה ואינטגרציה שלה נעשית בחלק גדול מהמקרים על ידי הגעה למשרדי הלקוח וביצוע האינטגרציה. היתרון של המוצר נובע הן מהשימוש הקל מאוד בתוכנה המותקנת והן מרצונה של GETBUSY להשקיע זמן באינטגרציה של הפורטל עם ERP והמייל של הלקוח. הפורטל מאפשר שמירה אוטומטית של מסמכים שמתקבלים מהלקוח, ניהול גרסאות, וחיפוש בתוך מסמכים סרוקים ומתממשק למערכות של רשויות מיסים.

היתרון של המוצר שהוא נוח לשימוש, שלחברת GETBUSY יש רצון להתאים את המוצר לצרכי הלקוח וכמובן בסיס לקוחות איתן. לחברה יש יותר מ-45 אלף לקוחות משלמים. לקוח ממוצע משלם 35£ בחודש כאשר הטווח נע בין 15£-80£. ברור שלחברה אין תלות בלקוח מסוים ובסיס לקוחות גדול מאפשר לחברה לעשות מכירה של פיתוחים נוספים בתוך קהל לקוחותיה.

הסגמנט הזה מאופיין ברווחיות מאוד גבוהה בגלל שהחברה כבר סיימה את שלב הפיתוח ומצד שני בצמיחה מתונה בגלל שלרוב החברות הגדולות כבר מותקן איזה שהוא פורטל. עיקר הצמיחה תגיע בשנים הקרובות מתוך קהל המשמשים של החברה והעלאת מחירים מתונה. משיחות שלי עם ההנהלה אפשר לצפות פה לצמיחה חד ספרתית גבוהה בשנים הקרובות.

פרופיל פיננסי

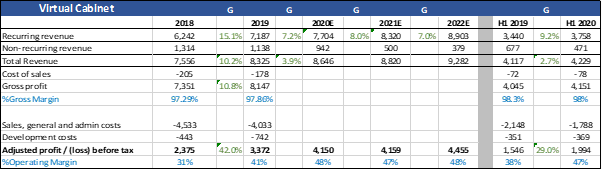

כרגע כוח הרווח של החברה הוא באזור ה-4 מיליון פאונד. נניח מכפיל רווח 11 שמרני לסגמנט הזה ונקבל שווי של 44 מיליון פאונד. אם נניח מכפיל הכנסות 4 (חצי מהמתחרות בארה”ב שצומחות לאט) נקבל שווי של 33 מיליון לסגמנט הזה. רוב לקוחות החברה נמצאים באנגליה ואוסטרליה והחברה נמצאת במאמצי חדירה לשוק האמריקני. הצלחת החברה תגביר כמובן את השווי הפוטנציאלי של הסגמנט.

שווי מוערך של הסגמנט – 37 מיליון פאונד

SmartVault

לפי דעתי זה הסגמנט המעניין של החברה. מדובר במוצר ענן שמותקן מרחוק ומתאים בעיקר לארגונים קטנים ופרילנסרים .לפי בדיקות שביצעתי ושיחות עם ההנהלה, היתרון הברור של המוצר הוא באינטגרציה שלו עם מוצר של ענקית התוכנה Intuit’s שמתמחה בפתרונות להחזרי מס בארה”ב ובעלת שווי שוק של 100 מיליארד דולר. בגלל ההתקנה והדרכה מרחוק לא צריך להגיע פיזית ללקוח ולכן השוק הפוטנציאלי גדול בהרבה ממוצר ה-.Virtual Cabinet החברה נוסדה בארה”ב ומתרחבת גם לאנגליה לאחרונה. המוצר של החברה מצליח להשיג צמיחה מרשימה בשנים האחרונות. כרגע רוב הלקוחות של החברה נמצאים בנישה של רואי החשבון ויועצי מס, אבל יש בחברה פוטנציאל טוב להתרחבות ורטיקלית לתחומים נוספים ולכן השוק הסופי יכול להיות גדול.

לחברה יש כבר 22,000 לקוחות משלמים ולכן בהחלט אפשר להגיד שהחברה הגיעה לסקייל הראשוני. לקוח ממוצע משלם סביב 40$ בחודש ולדעת החברה יש פה מקום להעלות מחירים.

לחברה יש שיתוף פעולה עם חברת Docusign לשיווק חתימה דיגיטלית ולקוחות החברה לא משלמים על החתימה. בנוסף מערכות החברה משתלבות בקלות עם מערכות CRM שונות של לקוחות.

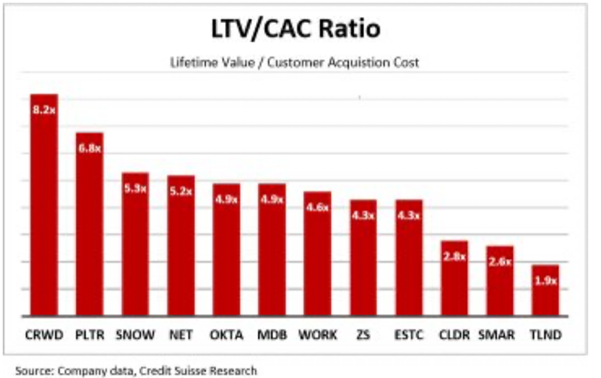

בתחום של חברות SAAS יש מדד שנקרא LTV:CAC או מדד להכנסות מלקוח על פני מספר שנים שהלקוח נשאר בחברה ביחס לעלות רכישת הלקוח ועל פי המדד הזה החברה מחליטה האם להשקיע. אפשר לראות למטה מספר חברות לפי המדד הזה:

GETBUSY לפי המדד הזה נמצאת ב-4.2 ולכן לחברה בהחלט משתלם להמשיך להשקיע בהמשך הצמיחה ורכישת לקוחות. לפי שיחות עם ההנהלה ומחקר שביצעתי על גודל השוק, אני מעריך שאין שום מניעה שהחברה תצמח בקצב דו-ספרתי גבוה בשנים הקרובות.

פרופיל פיננסי

אני מעריך שהכנסות החברה יעמדו על מעל ל-7 מיליון פאונד בשנת 2021. חברות SAAS שצומחות בקצב שנתי הגבוה מ-30% עם Churn נמוך, מקבלות מכפילים דו-ספרתיים גבוהים על ההכנסות. בגלל ש-SmartVault חברה קטנה ונסחרת באנגליה, אני מעריך שהחברה יכולה לקבל מכפיל הכנסות שמרני של 6 לשנה הבאה.

שווי מוערך של הסגמנט- אני חושב שסגמנט ה-SMARTVAULT שווה לפחות 40 מיליון פאונד.

הסטארטאפ – GetBusy

בנוסף לסגמנטים של ניהול המסמכים החברה גם מפתחת אפליקציה לניהול משימות. כמובן שאפשר להעלות גבה מה יש לחברה פיצפונת לחפש בשוק של הענקים כמו Asana, אבל בתור מי שבחן את המוצר של החברה אני חושב שהוא הרבה יותר פשוט ונוח לשימוש מאשר המתחרים הגדולים. אני לא יודע האם החברה תוכל להגיע לסקייל סביר במוצר הזה (לחברה יש מעל מאה משתמשים משלמים שזה כבר מעודד). הוצאות פיתוח המוצר הם סביב 1 מיליון פאונד בשנה.

סיכום

חברת GetBusy נמצאת בנישה מעניינת של ניהול מסמכים בענן. אני בהחלט חושב שלחברה יש עוד מספר שנים לפחות של צמיחה מואצת, החברה מוחזקת על ידי בעלי שליטה דומיננטי ולכן סביר שהוצאות הפיתוח של הסטארט-אפ לא ימשכו לנצח, אם החברה לא תגיע לסקייל. מצד שני, אם הם כן יצליחו לחדור לנישה של ניהול משימות מדובר כבר במשחק שונה לגמרי. אם מניחים שהסטארט-אפ שווה אפס, ולוקחים מכפילים שמרניים עדיין מגיעים לשווי מצרפי של סגמנטים לניהול מסמכים נגיע לשווי שמרני של 77 מיליון או כפול מהמחיר היום. אפשר לקחת הנחה מסוימת בגלל הוצאות מטה ומצד שני לקחתי מכפילים באמת נמוכים מאוד לסגמנטים של החברה.

לחברה יש עוד מסלול צמיחה ארוך לפניה והם יעד רכישה מצוין לחברות גדולות יותר.

#חשוב לזכור את הפטור מאחריות ולכותב ולקרן קפלר קפיטל יכולות להיות מניות במניות המוזכרות

תודה רבה 🙂

היי,

האם לדעתך המניה של Getbusy עדיין זולה בהזדמנות?