ראשית, אני רוצה להודות לכל האנשים הרבים שהשתתפו בסקר של הקורס השקעות. חייבים לציין שלא צפינו התענינות כזו גבוהה, אז קודם כל תודה. אנו נהיה בקשר עם כל מי שהשאיר את פרטי הקשר וניתן פרטים לגבי קורס ההשקעות

ראשית, אני רוצה להודות לכל האנשים הרבים שהשתתפו בסקר של הקורס השקעות. חייבים לציין שלא צפינו התענינות כזו גבוהה, אז קודם כל תודה. אנו נהיה בקשר עם כל מי שהשאיר את פרטי הקשר וניתן פרטים לגבי קורס ההשקעות

פלוס 500 אחרי הרגולציה.

הקדמה

אחרי שנתיים מדהימות שהניבו רווחים יפים למשקיעים, מניות חברות המסחר בפורקס, והפרשי חוזים ירדו בחדות בחודשיים האחרונים. למען גילוי נאות, מכרנו חלק גדול מהפוזיציה במחירים טובים מאוד לאחר הדוח של IG שיצא בסוף יולי (נפרסם את זה במכתב הרבעוני שיצא בעוד כמה ימים) . הירידה החדה במחיר המניה גרמה לנו לחזור ולחקור את הסיפור יותר לעומק ולנסות להעריך האם מדובר בפאניקה מוצדקת או לא. במהלך המחקר, דיברנו עם אנשים שעובדים בתעשייה, עם הנהלת פלוס 500 ועם בן וויליאמס אנליסט של ליברום שנותן את התחזיות של החברה. כמו כן עברנו על האנליזה הדובית שהוציאה חברת קאנקורד (Сanaccord)

בעיה ראשונה התחזית הנמוכה לשנת 2018

אחת השאלות הכי קריטיות שבגללן לא הגדלתי את הפוזיציה לאחר הנפילה הראשונה במחיר המניה, הם התחזיות הנמוכות שאנליסטים נתנו ל2018. אפשר לראות למטה את תחזיות האנליסטים:

כלומר החברה נסחרה באותם ימים לפי 3 מיליארד דולר על EBITDA של 150 מיליון דולר. גם אם מניחים את כל ההנחות שרוצים פלוס לא תסחר במכפילים של 17-18 על EV/EBITDA.

מצד שני האנליסטים נתנו הערכות סבירות מאוד לשנת 2019:

כאן עלתה השאלה מהיכן יבוא הפער בין התוצאות העגומות למחצית השניה של 2018 לבין התוצאות סבירות של 2019? בינתיים שאני מתחבט בשאלה הזאת, מניות החברה ירדו בחדות.

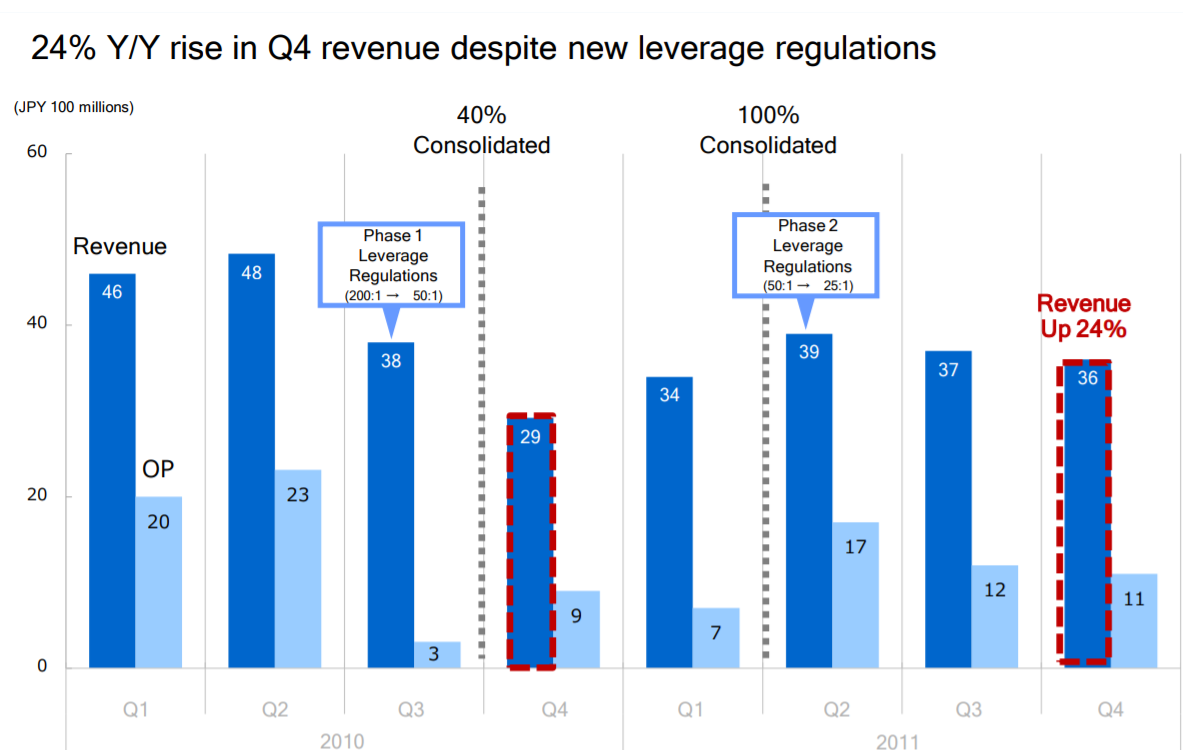

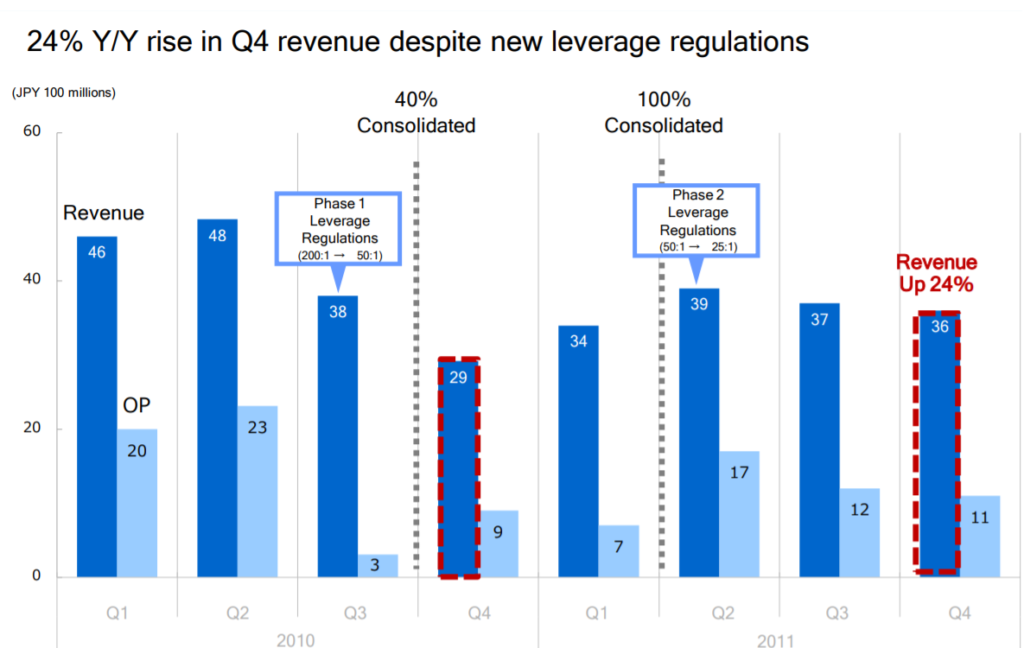

למה פלוס נפגעת כל כך קשה?

קודם כל, חשוב שכל משקיע בפלוס יבין שהרגולציה החדשה היא בעיה לא פשוטה. הגבלת המינוף היא פגיעה ממשית בעסק, אין על זה וויכוח ואני חושב שבעבר החברות עשו לעצמן הנחות לגבי הפגיעה הצפויה בשיחות אנליסטים ודיווחים שהן הוציאו. פלוס מרוויחה את רוב הכסף (91%) ממרווחי מסחר. כלומר כאשר משקיע פוטנציאלי שיש לו 1000 דולר בא לפתוח פוזיציה במינוף של x 100 הוא פותח פוזיציה על 100 אלף דולר ומשלם לחברה עמלת קנייה (מרווח) של כ- 0.05%. הוא משלם 5% מההון האישי שלו על פתיחת פוזיציה ואותו דבר בסגירת פוזיציה ( בהנחה שהוא לא הפסיד) כאשר המינוף מוגבל לפי 30 הוא משלם רק 1.5% על אותה פעולה ולכן ההשפעה על הרווחים היא דרמטית.

לאחר שהבנו מדוע הפגיעה היא אמיתית, ננסה להבין איך האנליסטים הגיעו לתחזיות שלהם לשנת 2019 (אני אגב אף פעם לא מתייחס לאנליסטים כתורה מסיני, ולכן בניתי מודל משלי)

בשיחה עם אלעד אבן חן (סמנכייל הכספים של פלוס) נשמע שהם יכולים לשמור על 70 אחוז מההכנסות בלי פגיעה. בערך 30 אחוז מההכנסות של פלוס מגיעים משווקים שאינם מושפעים מהרגולציה כמו אוסטרליה, דרום אפריקה.. ולכן אפשר להניח שבשלב זה לא תהיה השפעה על ההכנסות האלו.

פלוס שואפים להגיע ל40% מסך ההכנסות ממשקיעים מקצועים -מתחת לתחזית שנתנו חברות IG ו CMC. לדעתי זה סביר שיצליחו לעמוד ביעד זה עד 2019.

30% אחוז מסך ההכנסות יגיעו ממשקיעי Retail והם צופים קיטון של 40 אחוז מהמשקיעים האלו.

אם לוקחים את נתוני שנת 2018 ומחילים עליה את החשבון שפירטתי למעלה ובנוסף מניחים צמיחה של 5 אחוז מצליחים להגיע לתחזית של 2019 של האנליסטים.

אני הנחתי מודל מעט מחמיר יותר. של ירידה ב70 אחוז במשקיעי הRetail. לפי דעתי כפי שהבאתי בדוגמה למעלה זה בהחלט אפשרי. במקרה כזה אני מגיע להכנסות של 500 מיליון Ebitda של 311 מיליון ורווח של 239 מיליון. מה שמעניין שחברת קאנקורד שהוציאה אנליזת Sale על החברה הגיעה בדיוק לאותו מספר לשנת 2019

תמחור לאחר הרגולציה

שווי שוק של פלוס נכון לכתיבת שורות אלו עומד על 1.425 מיליארד פאונד או 1.852 מיליארד דולר. כלומר גם אם מניחים תסריט שמרני מגיעים למכפיל 7.7 לפני ניקוי מזומן. מכפיל 7.7 אולי לא זול היסטורית לחברה אבל אפשר לטעון שפלוס עשתה Uplisting ל FTSE250 ולכן אין באמת הצדקה לתמחור חסר ביחס לIG שנסחרה היסטורית על מכפיל 14. הייתי מצפה שחברה כמו פלוס, לאחר שהרגולציה כבר ברורה, תיסחר במכפיל 12 לפחות.

תזת שורט של קאנקורד

קאנקורד עשו עבודה שטחית מאוד תוך כדי הצגת המקרה של ברוקר יפני בשם FXOnline ופיספסו לגמרי את המסקנה. להיפך המחקר שלהם רק חיזק את התזה שלי על פלוס.

FXOnline משמש דוגמה נהדרת למה שיקרה לברוקרים הקטנים תחת הרגולציה. ההכנסות שלו ירדו בערך 50 אחוז שנתיים אחר ישום הרגולציה. קודם כל אני אטען שקשה להגיע למסקנה רק על בסיס מקרה פרטני של ברוקר אחד והייתי מצפה מגוף כמו קונקורד שיעשה עבודה רצינית יותר.

לדוגמה חבר טוב שלי ומנהל סופר מוכשר (אסף נתן מעדן אלפא) מצא דוגמה נגדית לגמרי של ברוקר יפני בשם GMO INTERNET שדווקא צמח יפה מאוד אחרי הכנסת הרגולציה. ולא קשה לטעון שהמקרה של פלוס 500 וגם של חברת IG דומה הרבה יותר לGMO מאשר לFXOnline.

כהערת אגב, אני הסכמתי עם קאנקורד לגבי ההנחות שלהם על 2019 . הכשל שלהם לפי דעתי, הוא לירידה נוספת בהכנסות שהם צופים ב2020. אין שום סיבה שזה יקרה בהנחת תנאי שוק זהים.

בכלל עבודת השורט יצאה בשיא הפאניקה ויצרה לפחות אצלי, את הרושם של מישהו שרוצה להוריד מהר את המניה בשיא הפאניקה -אולי אחד מבתי ההשקעות שנמצאים בשורט על המניה הזמין את העבודה. הרי המגבלות של המינוף היו ידועות לפני שנה כבר אז למה לצאת עם כזו עבודה בשיא הפניקה?

פלוס500 מריחים דם והופכים אגריסייבים

במהלך השיחה שלי עם בן אנליסט מליברום הוא שלח לי מחקר מעניין מאוד שהמסקנות שלו רשומות למטה ,על איך פלוס הפכה להיות אגריסיבית בזמן שאחרים מדמים:

- Plus500’s organic search traffic is at least 1.3x IG’s level

- Plus500’s paid search traffic is at least 20x IG’s level

- 61% of paid traffic is in three countries where the company has just gone Number One

- Spend has just increased substantially, disproportionately so in UK and DE

- This data shows why the company had a lowish number of high cost new customers in Q2 (see overleaf)

חשוב לזכור שפלוס מעבר להיותה פלטפורמת מסחר היא מכונת שיווק טכנולוגית. במצגות שלה הם הסבירו איך השקעה של 60 מיליון ב2014 הובילה להחזר של 289 מיליון ב4 שנים העוקבות. אין לי ספק שהם מזהים חולשה בשוק ומבינים שזה הזמן לפעול. גם אלעד בשיחה שלי איתו אמר שהברוקרים הקטנים יתקשו לפעול בתנאים כאלו כיוון שאין להם משקיעים מקצועיים. גם CMC שנתנו תחזיות מתירניות מדי וההכנסות שלהם ירדות החליטו לשמור על מרווחים וכנראה נהיה מאוד שמרניים בשיווק.

האם הרגולציה של המינוף היא סופית?

ESMA הפעילו את הרגולציה בתחילת אוגוסט ומתכוונים להאריך אותה בשלושה חודשים נוספים, החל מנובמבר. חשוב להבין שכרגע הרגולציה היא לא סופית והיא עדיין צריכה לעבור אישור בכל מדינה בנפרד, כרגע היא בגדר המלצה שהחברות פועלות כמובן על פיה. מספר אנשים איתם שוחחתי סוברים כי הרגולציה הסופית תהיה פחות קשוחה בעיקר בנושא המינוף, אבל חשוב להבין שזה בגדר שמועות. אלעד אמר שכרגע זו הרגולציה והם עובדים על פיה, ומחכים לאישורה הסופי בכל מדינה. ESMA לא יוכל להאריך את הרגולציה עד אין סוף ולכן יהיה מעניין לעקוב אחר ההתפתחויות בגזרה הזאת

לסיכום

במחיר הנוכחי קונים את פלוס במכפיל 7.7 על ההנחות שלי או במכפיל 6 על הנחות האנליסטים לשנת 2019 וסיכוי סביר לצמיחה ב2020. הסביבה העסקית תשתפר בגלל שברוקרים הקטנים יצאו מהשוק, ובנוסף החל מסוף אוקטובר ויזה ,מאסטרקארד ואמריקן אקספרס יפסיקו לסלוק ברוקרים לא מורשים. יכול להיות שהרבעונים הקרובים בעיקר הרבעון ה3 לא יהיו טובים אבל אני חושב שבטווח של שנה מהיום המצב של פלוס יהיה טוב יותר מהיום.

אחרי סדנה על חברת JD שאני מקווה שנהניתם ממנה, נעשה סדנה על השקעה בתעשיית הרכב. חקרתי את תעשיית הרכב הרבה מאוד שנים מפאת השקעתי בחברת פיאט ובסדנה נדבר כמובן גם על חברת פיאט שאנו בקרן קפלר עדיין משקיעים בחברה. בתחילת הסדנה נדבר קצת גם על מצב השווקים ,למה פתאום יש תנודתיות חריגה ומה ציפיות הכלכלנים לשנת 2019

אחרי סדנה על חברת JD שאני מקווה שנהניתם ממנה, נעשה סדנה על השקעה בתעשיית הרכב. חקרתי את תעשיית הרכב הרבה מאוד שנים מפאת השקעתי בחברת פיאט ובסדנה נדבר כמובן גם על חברת פיאט שאנו בקרן קפלר עדיין משקיעים בחברה. בתחילת הסדנה נדבר קצת גם על מצב השווקים ,למה פתאום יש תנודתיות חריגה ומה ציפיות הכלכלנים לשנת 2019