אחד הדברים הטובים שקרו לי כשפתחתי חשבון טוויטר זה שאני מקבל לא מעט רעיונות מעניינים מעוקבים ממדינות שונות שהסיכוי שלי להגיע לרעיון בעצמי קלוש ביותר. הרעיון הזה הגיע מאחד העוקבים מבולגריה.

אחד הדברים הטובים שקרו לי כשפתחתי חשבון טוויטר זה שאני מקבל לא מעט רעיונות מעניינים מעוקבים ממדינות שונות שהסיכוי שלי להגיע לרעיון בעצמי קלוש ביותר. הרעיון הזה הגיע מאחד העוקבים מבולגריה.

Allterco (A4L) Frankfurt

מספר מניות 18,000,000

מחיר מניה 9.7 יורו (בגרמניה)

שווי שוק 175 מ’ יורו

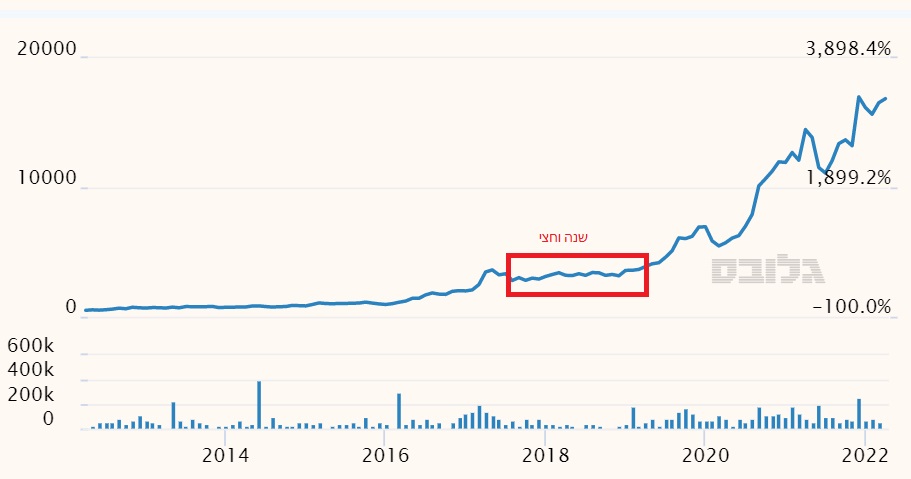

לפני שאספר על החברה, כמה מילים על הדינמיקה במניה. מדובר בחברה בולגרית, היא דואלית ורשומה בבורסה הבולגרית וגם בבורסה של פרנקפורט. החברה נרשמה בבורסה של פרנקפורט, במחיר של 14 יורו ומהר מאוד מחיר המניה עלה ל-16 יורו, אך מאז צלל ביחד עם כל מניות הצמיחה, וביתר שאת לאחר המלחמה באוקראינה, למרות שלחברה אין שום חשיפה לאוקראינה ומדובר בחברה רווחית שאפשר לתמחר אותה לפי מכפיל רווח פשוט. אני עוקב אחרי החברה כבר מעל חצי שנה, ומרגיש בנוח לכתוב על החברה לאחר שראיתי כבר תוצאות של מספר רבעונים, פגשתי את הנהלת החברה בגרמניה לפני כמה חודשים ועשיתי מעל חמש שיחות זום עם החברה.

היסטוריה קצרה

החברה הוקמה בשנת 2003 לצורך תכנון ויצור של מערכות חומרה למפעילים סלולריים שונים. את האמת אין הרבה קשר בין מוצרי החברה היום לבין איך שהחברה התחילה אבל חשוב להבין את הרקע להמשך. בשנת 2013 החברה ייסדה את חטיבת ה-IOT והתחילה לבנות את היסודות של איך שהחברה נראית היום. בשנת 2015, אלטרקו התחילו למכור שעונים לילדים שיש עליהם מעקב GPS. לקו המוצרים הזה קוראים MIKI והוא קיים עד היום בחברה. למוצר המעניין שארכז את רוב העבודה שלי בו קוראים SHELLY והחברה התחילה למכור מוצרים ראשונים אי שם בשנת 2018. בשנת 2019 החברה מכרה את פעילות הטלפוניה והיום מרכזת את רוב מאמציה בפיתוח מוצרי IOT ביתיים.

מוצרי Shelly

החברה מייצרת מוצרי IOT לבית חכם שנכנסים לתוך שקע חשמל ומאפשרים שליטה על כל מכשירי החשמל בבית. מוצרי החברה עובדים על WIFI ומגיעים עם אפליקציה ייעודית שדרכה שולטים על כל המכשירים בבית. החיבור הפיזי יחסית פשוט, מפרקים את השקע מכניסים את המוצר של אלטרקו ויש לנו אפשרות לשליטה ובקרה על כל נקודת חשמל בבית.

בנוסף בחנות החברה אפשר גם למצוא מוצרי קצה ייעודיים כמו מנורות עם תאורה משתנה, גלאי פתיחת וסגירת חלונות, גלאי עשן וגז ומוצרים יעודיים לחיסכון באנרגיה.

מהתיאורים שכתבתי אפשר להבין שהחברה היא מקום ייעודי למוצרי בית חכם, אחת הנישות הכי צומחות בעולם.

תיאור שוק

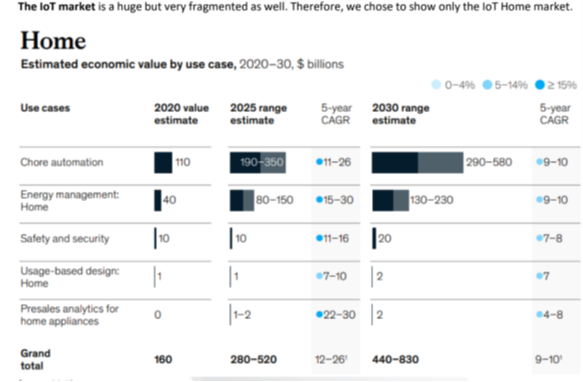

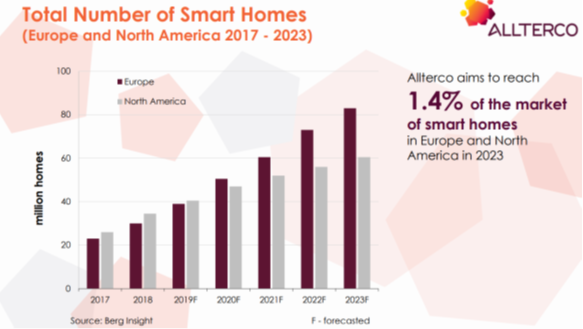

קשה מאוד להגדיר TAM מדויק לאלטרקו אבל מה שברור שהחברה נמצאת בתחילת המסלול והמסלול ריצה יהיה ארוך.

אפשר לראות שבגרף של מקינזי שמדברים על צמיחה של 12-26% תלוי סגמנטים שונים.

במצגת משקיעים שאלטרקו פרסמה בשנת 2020 החברה שמה לה ליעד להיות ב-1.4% אחוז מהבתים החכמים בעולם המערבי

אחד הדברים שאני הכי אוהב בחברות שאני בוחר זה להיות בשוק צומח. כמו בזמנו עם ההשקעה בטלסיס שהייתה באחד השווקים הצומחים בתחום האלקטרוניקה. שוק צומח יכול לפצות על הרבה החלטות פחות טובות של ההנהלה ולכן בהחלט זה היבט חשוב בבחירת ההשקעה שלי.

המודל העסקי של החברה

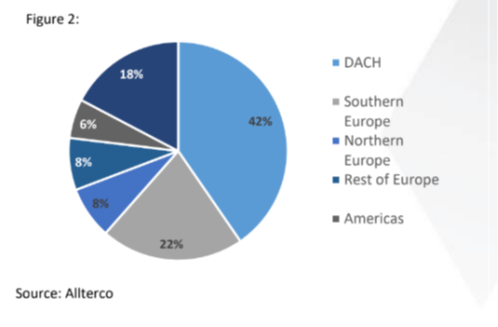

באלטרקו למרות שמדובר בחברה בולגרית הקשר הכמעט יחיד שלה לבולגריה הוא מרכזי הפיתוח שלה, שכן רוב המכירות של החברה מתבצעות באירופה המערבית ובארה”ב. החברה נהנית בעצם מכוח אדם זול בבולגריה, פחות תחרות מצד חברות חזקות, ורוב המכירות שלה ביורו.

בשקף למטה אפשר לראות את פילוח המכירות של החברה פר מדינה.

החברה עושה את כל פעילות ה-R&D שלה בבולגריה, כאשר לחברה יש שלושה אתרי יצור בסין. אלטרקו קונה את רכיביה מספקים שונים, ושומרת על גמישות תכנונית של מוצריה מה שאפשר לחברה לעבור את התקופה המאתגרת של בעיות רכיבים בקלות יחסית. בנוסף לחומרה, החברה גם מפתחת תוכנה ייעודית ועובדת על שדרוג אפליקציה, אבל על זה ארחיב בהמשך.

מודל המכירות של החברה מתחלק לשניים: מכירות ישירות לצרכן הסופי דרך חנויות אונליין וחנות באמזון ובאמצעות עבודה עם מפיצים. כ-30% מהמוצרים נמכרים דרך חנויות האונליין והיתר דרך מפיצים. לחברה יש נציגות בגרמניה, וזה כרגע השוק העיקרי של החברה, בעתיד החברה מתכננת לפתוח נציגויות במדינות נוספות.

תחרות

יש מספר מתחרות בכל קטגוריה למוצרי החברה. כאשר חושבים על תחרות חשוב מאוד לזכור שהמוצר שמכניסים הביתה יכול לשלוט על הרבה מאוד נתונים בעתיד, ולכן יש מספר אספקטים שחשוב מאוד לזכור אותם כמו אבטחת נתונים של משתמשים, ואיפה הנתונים האלו נשמרים, לכן אני לא רואה הרבה סיכוי לחברות סיניות לחדור לשוק הזה. משיטוט שלי בפורומים שונים של מפתחים אני חושב שאלטרקו נהנים מכמה יתרונות

- אוטומציה של תוכנה

- גודל המוצר

- מחיר נוח

בשביל למדוד האם מדובר במוצר קומודיטי או חברה עם חפיר מסוים חשוב להסתכל על שוליים גולמיים של החברות ולראות האם ישי ירידה לאורך הזמן. מהבדיקה שלי אלטרקו מצליחה לשמור על שוליים גולמיים גבוהים לצד המשך צמיחה. בשוק שנמצא בתחילת עקומת הצמיחה יש כמה שנים לפחות לפני שתחרות תתחיל להשפיע על המרווחים.

אלו למשל חלק מהתגובות שמצאתי על החברה באמזון:

‘’This is a great device at an incredible price. Before trying these, I automated switches by replacing the entire switch. This left a lot to be desired because dedicated smart switches weren’t great. They felt and sounded like clicking a computer mouse since they used micro switches internally. By using a device like these Shellies, you’re able to use any switch you like, so I can keep the classic electrical switches I’ve grown accustom to.

The stock firmware on these guys is incredibly capable compared to competitors. I was astonished. It’s not unpolished Chinese software that you may expect, it’s very well done and very capable. With the recent update, I don’t have any reason to try custom firmware like I originally expected to have to do.’’

Before we start talking about the device We have to talk about the cool and fast app

shelly is one of the most important devices in my home, very practical and compatible with many automation systems I did a review for this device on my YouTube channel WeSmart

אם אתם חושבים שהתגובות ממש מקריות? וכל המוצרים נהנים מכזאת פופולריות, אז לא כך המצב. המייסדים של אלטרקו פנאטיים לגבי איכות המוצר, הם פריקים של טכנולוגית IoT ולא סתם המוצר זוכה לפופולריות רבה בקהילות המפתחים והמתקינים של הבית החכם.

בשביל להגביר את הבדיקות שעשיתי על החברה, נפגשתי עם המפיץ והמתקין של המוצרים בישראל. דיברנו ארוכות על יתרונות המוצר, במיוחד נוחיות השימוש, נוחיות החיבור שמאוד חשובה למתקינים מקצועיים, ותמיכה טובה של החברה לשאלות. בנוסף מוצרי החברה מתחילים לתפוס סטאנדרט בתעשייה, ויש צ’אטים יעודיים שבהם פותרים תקלות מה שמגביר את כדאיות השימוש במוצר למתקינים חדשים.

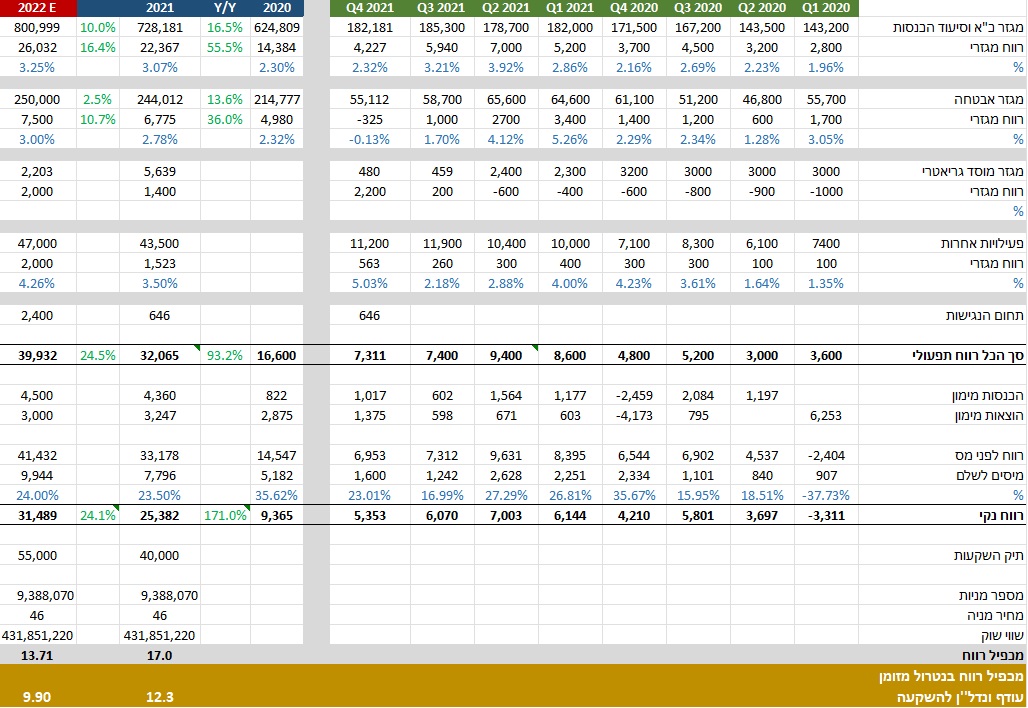

מספרים פיננסים

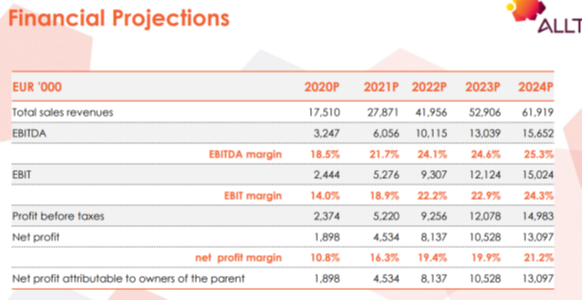

לפני שנציג את התוצאות הפיננסיות של החברה והתחזיות שלי לשנים הקרובות חשוב קודם כל להציג את תחזיות החברה בהנפקת מניות שהם עשו ב-2020 ולזכור שבשנים של התחזיות הייתה קורונה ומשבר רכיבים חמור, מלחמה באוקראינה וחשש ממיתון באירופה.

תוצאות בפועל בשנים 2020, 2021 ות חזיות ל-2022, 2023 ו-2024 מוצגות למטה בטבלה:

חזיות ל-2022, 2023 ו-2024 מוצגות למטה בטבלה:

אפשר לראות שהחברה עשתה הרבה יותר טוב מהתחזיות שהם נתנו ב-2020. בנוסף לפני כמה שבועות החברה פרסמה תחזיות לשנים הקרובות שמשום מה לא זכו לשום התייחסות מהשוק.

לפני כמה ימים החברה פרסמה את התוצאות לחציון הראשון של 2022 והתוצאות שלה היו מעל להערכות ההנהלה ובפרסום האחרון התחזיות ל-2022 אושררו.

השוואה למתחרות

החברה פרסמה במצגת שלה מספר חברות שהיא משווה את עצמה אליהן, כמו Alarm,Vivint ו-SOMFY. כל החברות המוזכרות נסחרות במכפילים מאוד גבוהים על הרווח, צומחות לאט יותר ומצד שני מציעות מגוון שירותים שונה מהחברה שכולל גם מנויים ללקוחות.

המתחרה הכי רלוונטית לפי דעתי היא חברת PLEJD משוודיה שצומחת בקצבים גבוהים (קצת מעל אלטרקו), מתמחה בשוק הסקנדינבי, ונסחרת במכפיל רווח מעל 50.

אופציונליות קדימה

אחת הנקודות שאני חושב שהשוק מפספס לגבי החברה היא האופציונליות הגדולה שקיימת בחברה.

אלטרקו מכרה מעל 6 מיליון מכשירים עד עכשיו, ותמכור כנראה מעל 6 מיליון בכמה שנים הקרובות כלומר מעל 10 מיליון יחידות קצה מחוברות בבתים של אנשים. בימים אלו אלטרקו עובדת על שדרוג האפליקציה למשתמשים, ומתכננת החל מהשנה הבא להתחיל להציע חלק משירותים בתשלום במודל מנוי. חלק מהשירותים יכולים לכלול ניתור תקלות במכשירי חשמל שצורכים אנרגיה מעל ממוצע ומנפחים את חשבון החשמל, דיווח בזמן אמת על אירועי פתיחה או סגירה של חלונות בבית ישירות למוקד ועוד מגוון שירותים. גם אם נניח שרק 10% מהאנשים ירצו לרכוש מנוי, וגם אם יסכימו לשלם סכום של כמה יורו בחודש, מדובר בתוספת משמעותית מאוד לרווחי החברה שכן ההכנסות האלו ירדו לשורה התחתונה. בנוסף, החברה עובדת על אלגוריתמים של ניטור תקלות ברשת שיכולים לגרום נזק למכשירי חשמל ותוכל למכור את ה-Data הזה ליצרניות. חשוב להדגיש שהאופציונליות הזאת לא נכללה בכלל בתחזיות קדימה ואני חושב שיש סיכוי סביר שנקבל פה הפתעה לטובה בתוצאות הכספיות.

בעלי מניות והנהלה

שני המייסדים של החברה מחזיקים ביחד כ-65% מהחברה, כאשר דימיטר דימיטרוב משמש גם כמנכ”ל משותף של החברה ואחראי בעיקר על פיתוח המוצרים. לצורך פיתוח העסק ומעבר לשלב צמיחה מונה Wolfgang Kirsch למנכ”ל משותף בחברה. נפגשתי עם Wolfgang בגרמניה לפני מספר חודשים והוא השאיר עלי רושם חיובי מאוד. מדובר במנהל שהיה אחראי בחברת MediaMarktSaturn על מכירות בגרמניה והגדיל את הביזנס משמעותית. יש לו תוכנית עבדוה מאוד מסודרת לחברה, ובתור בוגר מקינזי הוא גם הכניס מתודולוגיות ויעדים מסודרים לחברה. אני מאוד אוהב את השלב שהמייסדים אומרים שצריך לבוא מישהו מוכשר מבחוץ לקחת את החברה לשלב הבא.

קטליסט מיידי

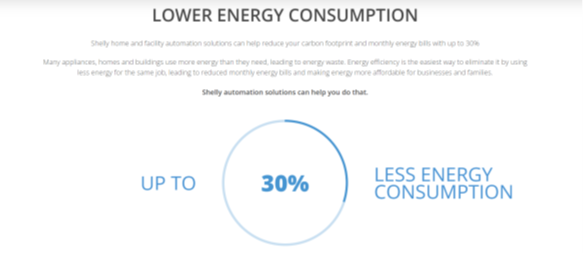

משבר אנרגיה חמור שתוקף את אירופה יכול להתברר כהזדמנות חד פעמית עבור החברה לצמיחה מוגברת, ולא סתם הנהלת החברה הייתה הרבה יותר אופטימית בשיחה האחרונה איתנו.

אפליקציות בית חכם יכולות להוביל לחיסכון אנרגטי של עד 30%, כאשר שוק מרכזי של החברה הוא גרמניה שהולכת לסבול אולי הכי קשה באירופה בחורף הקרוב, אני רואה הזדמנות ענקית לחברה להגברת הצמיחה בחודשים הקרובים והחדרת אפליקציות שלה לשוק. אני לא אופתע שחיסכון אנרגטי יוגדר כפרויקט בחשיבות לאומית למפעילים ואולי גם אנשים פרטיים ונראה סובסידיות ממשלתיות לפעול להתקנת אפליקציות לחיסכון באנרגיה.

סיכונים

חשוב לזכור שמדובר בחברה בולגרית קטנה עם מחזורי מסחר קטנים ולכן הסיפור יכול להתאים לקרנות קטנות או משקיעים פרטיים, לכן יש סיכוי שהמניה לא תעניין אף אחד מספר חודשים. למרות חוסר עניין אפשרי בטווח הקצר אני בטוח שככל שהחברה תמשיך לבצע העניין בחברה יגדל, וכך גם הנזילות תשתפר. בנוסף יכול להיות שאחד המייסדים ירצה למכור חלק מהמניות שלו במחירים יותר גבוהים.

למרות תחזיות אופטימיות, ולמרות שבעבר החברה הכתה את התחזיות שהם נתנו, תמיד צריך לזכור שמדובר בתחזיות ובתחום עם לא מעט תחרות. חשוב להמשיך לעקוב שהחברה מצליחה לבצע לפי התוכניות.

יש סיכון תכנון שכן המוצר מחובר למתח גבוה וכל כשל טכני יכול לגרור ריקול יקר מאוד, ולחשוף את החברה לתביעות פוטנציאליות.

סיכום

אלטרקו נמצאת בנישה שצומחת מהר מאוד ונהנית מפופולריות של המוצר בקרב מפתחים ומתקינים. אני מעריך שהצמיחה תימשך לפחות מספר שנים. בנוסף בהמשך הדרך אלטרקו תוכל להינות מהכנסות ממנויים שאמור לשפר עוד יותר את הפרופיל של ההכנסות. במחירים של היום משלמים מכפיל 19 על רווח לשנת 2022 ומכפיל 12 לשנת 2023 לחברה שצפויה לצמוח לפחות כמה שנים קרוב ל-40%, בעלת שוליים גבוהים, והנהלה איכותית. קשה לי לראות את המצב נשאר ככה תקופה ממושכת ככל שהחברה תמשיך לבצע לפי התוכנית שלה.