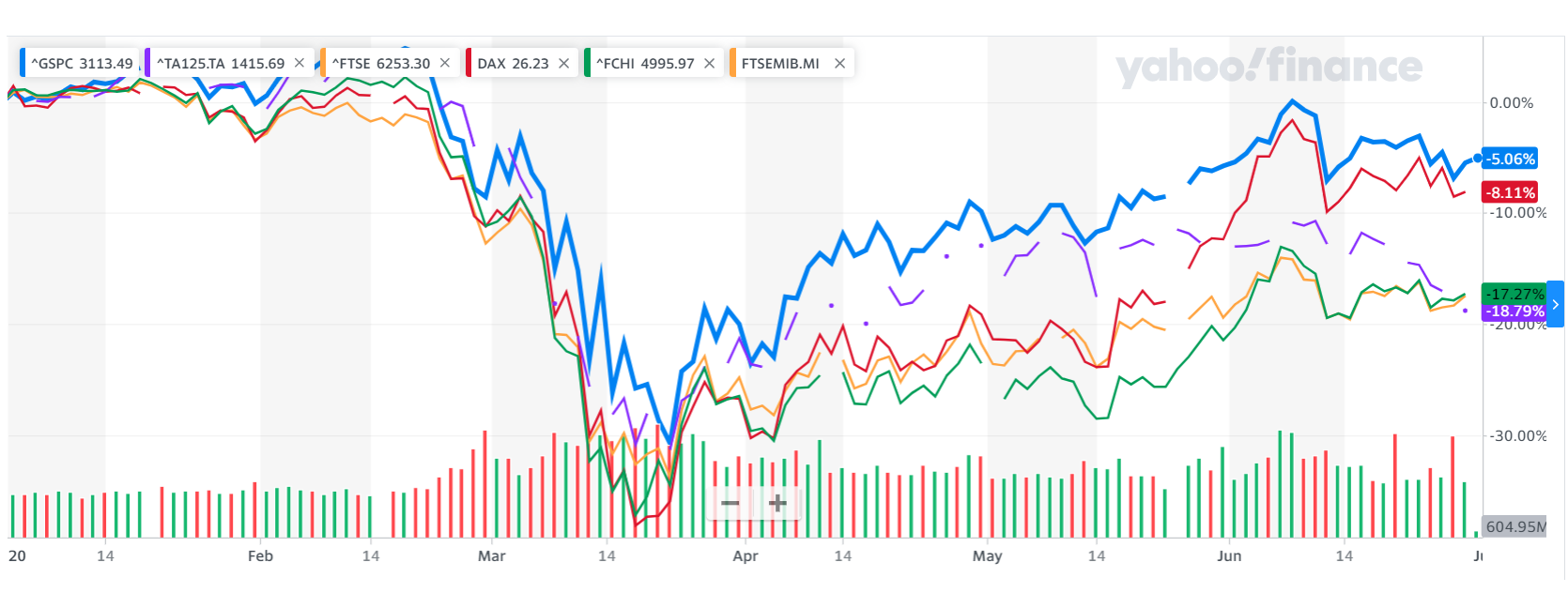

הסתיים החציון הראשון של שנת 2020, שקרו בו אירועים שלא היו מביישים עשור שלם. ללא ספק קצב האירועים היה מסחרר כאשר השנה התחילה חזק מאוד ואז הגיעה מגפת הקורונה ויחד איתה מרץ השחור ואחרי זה התאוששות מרשימה. ככה נראים מדדי הבורסות השונים מתחילת השנה, כאשר מדד תל-אביב מזדנב מאחור.

הסתיים החציון הראשון של שנת 2020, שקרו בו אירועים שלא היו מביישים עשור שלם. ללא ספק קצב האירועים היה מסחרר כאשר השנה התחילה חזק מאוד ואז הגיעה מגפת הקורונה ויחד איתה מרץ השחור ואחרי זה התאוששות מרשימה. ככה נראים מדדי הבורסות השונים מתחילת השנה, כאשר מדד תל-אביב מזדנב מאחור.

בגלל שאני מנהל קרן אני כבר לא מפרסם תשואות אישיות ושל הקרן באופן פומבי, אבל אנחנו בהחלט במקום טוב ביחס למדדי ההשוואה . למרות שרוב התיק היה מרוכז בחברות ישראליות ואנגליות והשקעה גדולה בחברת אטנטו (סימבול ATTO) שירדה 59% מתחילת השנה, הצלחנו להכות את כל מדדי ההשוואה.

כאשר השקעה מרכזית יורדת בכ-60% ורוב התיק מרוכז במדינות שמדדי המדינות שלהם ירדו הכי הרבה (אנגליה וישראל) קשה מאוד להתקדם בקצב שאנחנו רוצים, אך אני די מרוצה מהתוצאה עד כה. כמובן שאני מרגיש שהייתי יכול לעשות הרבה יותר טוב, אבל זה חלק ממסלול ההשתפרות שאנחנו עוברים ואני מקווה שנמשיך להשתפר כל שנה כמו שהשתפרנו בחציון האחרון.

בהמשך הפוסט אני רוצה לשתף על השקעות שעבדו ועל אלו שפחות

מה עבד החציון

הכוכבת הגדולה הייתה גאן (GAN) שכתבתי עליה בבלוג ועלתה בערך פי 5 מתחילת השנה. צימצמתי את ההשקעה לתוך העליות ולכן לא נהנתי מכל העלייה, אבל עדיין השקעה זו תרמה משמעותית לתשואה. השקעה נוספת שעבדה מצויין זה אקסל שקנינו את מניות החברה בתחילת השנה, עוד לפני שהיא הגיעה לכותרות ולבלוגים נוספים.

עוד השקעות מצויינות שקניתי בשיא המשבר היו רפק וסולגרין שירדו יותר מהשוק למרות אפס פגיעה בעסק ליבה. את סולגרין מכרתי ברווח של 100% וברפק לא צימצמתי את החשיפה בגלל שאני מאוד מאמין בעסקי האנרגיה וצופה לחברה עתיד ורוד.

פלוס500 הייתה גם השקעה נוספת שעבדה מצויין וצימצתי את החשיפה לתוך העליות למרות שאם התנודתיות תימשך החברה עדיין מאוד זולה.

בנוסף ישנן 2 השקעות חדשות שקניתי במהלך הרבעון האחרון. אחת חברה טכנולוגית באנגליה (שכבר עלתה 30%) והחברה השנייה ישרלאית, גם בתחום הטכנולוגי, אכתוב עליהן בהמשך. מדובר על חברות איכותיות שעובדות במודל SAAS ונהנות מרוח גבית חזקה.

הלוזריות

אחד הדברים החשובים לעשות לפני משבר היא להוריד מיידית חשיפה לנדל”ן, פיננסים, רכב, ושווקים מתפתחים. כאשר התחיל הקורונה בסין מכרתי את מניות פיאט שהיה מהלך מצויין. לצערי נשארתי עם חשיפה לאטנטו ובמידה יותר קטנה לרבל. שני הדברים האלו עלו לי בהמון תשואה וזה די מבאס שכן גם לפני המשבר הן היו זולות מאוד. לשמחתי לא הגדלתי באופן משמעותי את ההשקעות האלו לתוך הירידות וכך מנעתי טעות גדולה בהרבה.

כפי שלמדתי על בשרי במשבר האחרון, המחיר לא יגן עלינו בעסק פחות איכותי ולכן אני כל הזמן מנסה לטייב את התיק לעסקים יותר איכותיים.

מה שמצחיק שאני חושב שמגפת הקורונה השפיעה לחיוב על העסק של אטנטו. ישנם יותר ביקושים לשירותים שלהם, הרבה עובדים מהבית וחוסכים שירותי משרד, ובעתיד יחסכו עלויות השכרה. זה יכול להיות שינוי דרמטי לחברה, אבל ההנהלה צריכה באמת ל”דלוור”. אם הם יצליחו לעשות את השינו, אנחנו נרוויח יפה מאוד בשנים הקרובות.

ברבל, לדעתי השקעה זו תניב תשואה גבוהה מאוד בהתאוששות של השווקים ולכן אני אופטימי מאוד שם במיוחד שברבל גם מדובר בהנהלה מעולה. אני חושב שבתסריט סביר החברה תעשה פי 3 בשנתיים או שלוש הקרובות.

קומסי-קומסה

שגריר – הרבה אנשים מדוכאים מההשקעה והרבה כבר לא מסוגלים לשמוע את השם ואני מבין אותם. עברתי מסלול דומה עם יוסי בן שלום לפני 4-5 שנים בפוינטר אז אני כבר מחושל. בסוף עשיתי שם פי 4 על ההשקעה ואני מאמין שאעשה הרבה כסף גם בשגריר. בינתיים סובלים ושומעים הבטחות, אבל מהיכרות רבת שנים עם יוסי אני יכול להעיד שלא מדובר במישהו שאוהב להפסיד כסף או באדם שאינו רציונלי. לכן, אני מאמין שכבר השנה (ואולי בחודש כבר בחודש יולי) נראה הצפת ערך בחברה.

אשראי חוץ בנקאי – אחרי הרבה שנים שמנהלי החברות סיפרו לשוק ההון כמה שהעסק שלהם עובד טוב במיתון, פתאום כולם עצרו אשראי באמצע המיתון. מכרתי לפני המשבר את האחזקה באופל וקניתי חזרה בשיא המשבר, ומכרתי שוב בהתאוששות. במהלך המשבר הייתי בשיחות יום יומיות אפשר להגיד עם כל החברות ותכלס מי שתפקד הכי טוב היה אלי נידם שלא נכנס ללחץ (לפחות ככה הייתה ההתרשמות שלי). לכן, כרגע אני ממשיך להיות מושקע בשוהם למרות שהריביות באג”חים שם מלחיצות אותי קצת, אך אני משוכנע שאלי ישלם את האג”ח ולכן אנחנו מושקעים גם באגרות החוב בנוסף למניה.

סיכום

מבחינת התוצאה אפשר להגיד שביחס למדדים התוצאה טובה. מבחינת הרגשה קצת פיספוס שכן היו הרבה דברים שעלו המון ולא היו בחשיפה מספיק גדולה, ודברים שירדו הרבה היו בחשיפת יתר. אני מאוד אופטימי על התיק קדימה ומאמין שיש המון פוטנציאל בהשקעות בתיק.

#גילוי נאות יש אחזקה בניירות המוזכרים בפוסט ואין לקחת את הדברים בתור המלצה