הכנתי סרטון קצר שמסביר למה חברת שנפ זולה מאוד כבר היום. בנוסף הסברתי בסרטון אילו התאמות אני חושב צריך לעשות בשביל לקבל את הרווח המייצג ומאיפה יבואו השיפורים הנוספים קדימה.

הכנתי סרטון קצר שמסביר למה חברת שנפ זולה מאוד כבר היום. בנוסף הסברתי בסרטון אילו התאמות אני חושב צריך לעשות בשביל לקבל את הרווח המייצג ומאיפה יבואו השיפורים הנוספים קדימה.

Author Archives: מרק

השקעה חדשה -אפסילון נט (EPSIL-GR)

מזמן לא כתבתי על רעיון בחו״ל, לא בגלל שחסר רעיונות, אלא בעיקר בגלל שאני מעדכן את העוקבים בטוויטר ועשיתי כמה שרשורים על חברות. הפעם אני רוצה לכתוב על חברה שנסחרת ביוון והיא השקעה סופר מעניינת מכמה סיבות. מצאתי את החברה תוך כדי מעבר אקראי על חברות בפלטפורמת המחקר טגוס ואין אזכורים או תזות על החברה (לפחות אני לא מצאתי) . טגוס זאת בעצם פלטפורמת מחקר שבה אנשי שוק ההון עורכים ראיונות עם בכירים ומומחים בחברות שמעניינות אותם ובתעשייה הרלוונטית. טגוס זה כלי מחקר ממש לא זול אבל בהחלט מועיל. הראיונות עם בכירים אפשרו לי לקבל ודאות שפלטפורמת Cettire, שכתבתי עליה בטוויטר לפני כמה חודשים ומניותיה עלו פי 3 מאז, היא פלטפורמה לגיטימית.

מזמן לא כתבתי על רעיון בחו״ל, לא בגלל שחסר רעיונות, אלא בעיקר בגלל שאני מעדכן את העוקבים בטוויטר ועשיתי כמה שרשורים על חברות. הפעם אני רוצה לכתוב על חברה שנסחרת ביוון והיא השקעה סופר מעניינת מכמה סיבות. מצאתי את החברה תוך כדי מעבר אקראי על חברות בפלטפורמת המחקר טגוס ואין אזכורים או תזות על החברה (לפחות אני לא מצאתי) . טגוס זאת בעצם פלטפורמת מחקר שבה אנשי שוק ההון עורכים ראיונות עם בכירים ומומחים בחברות שמעניינות אותם ובתעשייה הרלוונטית. טגוס זה כלי מחקר ממש לא זול אבל בהחלט מועיל. הראיונות עם בכירים אפשרו לי לקבל ודאות שפלטפורמת Cettire, שכתבתי עליה בטוויטר לפני כמה חודשים ומניותיה עלו פי 3 מאז, היא פלטפורמה לגיטימית.

כאשר נתקלתי בעבודה על אפסילון ישר אהבתי את העסק. אלו עסקים טובים מאוד עם חפיר עמוק וגם הבנתי שיש הרבה וקטורים לצמיחה בעסק. כאשר הלכתי להסתכל על הפרופיל הפיננסי של החברה נדהמתי לגלות שמדובר בחברה שעדיין נסחרה במכפיל רווח חד ספרתי.

מי את אפסילון נט (Epsil)?

מדובר בחברה שהיא כמעט מונופול בתחום של תוכנות שכר ותוכנות בתחום של ראיית חשבון וחישוב מיסים ביוון. כפי שאפשר ללמוד ממחקר בטגוס, שעשו עם בכיר באחת החברות שמשתמשות במוצר של אפסילון:

Wage software and payroll software is almost monopoly by Epsilon Net - ציטוט ממחקר בטגוס

בשנים עברו, האסטרטגיה של החברה הייתה צמיחה אורגנית ורכישת מתחרות תוך הטמעת המוצר שלהן בפתרון של אפסילון. לחברה יש 75 אלף לקוחות משלמים, כאשר ורטיקליים דומיננטיים הם תוכנות לשכר וראיית חשבון.

האסטרטגיה של אפיסלון היא כרגע לתפוס עוד נתח שוק ולכן המחירים שהיא מציעה ללקוחותיה עדיין נמוכים בהשוואה למקבילות בעולם. כמובן שהאסטרטגיה הזאת הגיונית, שכן החברה מרחיבה את קהל לקוחותיה, הופכת אותם ללקוחות שבויים (למי בא להחליף מערכות שכר שעובדות טוב?) ובבוא הזמן גם תעלה מחירים ותציע מוצרים נוספים.

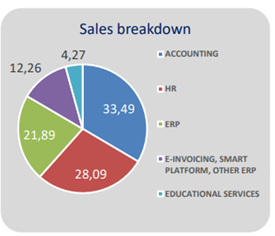

הפרופיל הפיננסי של אפסילון אטרקטיבי ביותר, כאשר 60% מהכנסות החברה אלו הכנסות חוזרות עם שוליים גולמיים של כ-59%. ברור שלקוחות שמתקינים את מוצרי החברה יישארו לקוחות נאמנים כל עוד החברה לא מפשלת. חברות דומות בעולם וגם בישראל נסחרות במכפילי רווח נדיבים מאוד, שנעים בדרך כלל מעל 30 גם לחברות שאין להן צמיחה אורגנית כמעט.

להפתעתי הרבה, אפסילון נט נסחרת עדיין במכפיל 12 פשוט על רווח של Q1*4, כאשר בדרך כלל הרבעון הראשון הוא החלש ביותר. בנוסף, תזרים המזומנים החופשי של החברה גבוה מהרווח. החברה רק עכשיו מתחילה את מסלול הצמיחה שלה והתוצאות לא כוללות את הרכישה של Singular Logic שממצבת את החברה בתור שחקן מוביל גם בתחום תוכנות ה-ERP.

נקודת מפנה

בעשור האחרון יוון הייתה במשבר עמוק כאשר המדינה הייתה עמוסה בחובות. בשנים האחרונות המצב התחיל להשתפר בצורה ניכרת ועדות לכך אפשר למצוא בירידה בתשואות של אגרות החוב שעברו לטריטוריה השלילית. כלומר, הציפיות שהמצב הפיננסי ביוון ילך וישתפר בשנים הקרובות ולכן זה זמן יותר טוב להשקיע בחברות במדינה.

אבל מה שצד את עיניי, אלו המשפטים הבאים שצוינו בטגוס:

״Now the investment finally allows you to tax the data below to receive money for investing in software.

So now investing in software it becomes more profitable and more easy. So now that's why Greek companies are investing in software.

So you can subsidize either by offsetting taxes or by getting money trade from the European Union in order to invest in software.

I don’t know, but there’s a sustainable fund set up. So one of the targets is software related.

And a lot of money will go into software, first of all. Second of all, there is a project going on in Greece now,

which is digital transformation, which will last for at least two or three years, which the Greek government will subsidize tax.

So I imagine in three to five years, software spending will increase, definitely by 100% sure. Because the money will go there.

So if you want to receive money, you have to invest there.״

וזה מה שהחברה ציינה במצגותיה לגבי טרנספורמציה דיגיטלית של חשבוניות:

![]()

חשוב גם לקחת את מה שכתבתי למעלה בהקשר של השקף הבא:

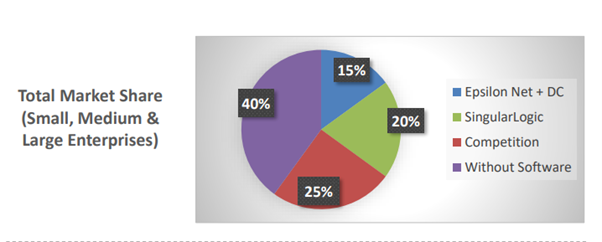

כלומר, על פי הערכות החברה, כ-40% מהשוק ביוון עדיין ללא תוכנת ERP/שכר בזמן של האצת השקעות וסובסידיות מצד הממשלה. האם אפשר למצוא סביבה עסקית טובה מזאת? בנוסף, יש חוק חדש שמחייב עסקים להוציא חשבוניות דיגיטליות החל מיולי 2021. הממשלה היוונית מסבסדת חלק גדול מהשינוי. משיחות שקיימנו עם החברה, מדובר בדרייבר חזק מאוד לצמיחה וזה עדיין לא נמצא בתוצאות של הרבעון הראשון, שכן לפי הנהלת החברה הביקוש מתחיל ממש בחודשים אלו וכנראה רוב ההתאמות יעשו עד סוף השנה.

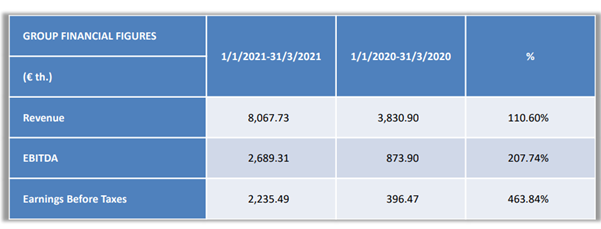

לסדר קצת את המספרים הפיננסים

ברבעון הראשון של 2021 ראינו האצה בתוצאות של החברה:

אפשר לראות שהכנסות החברה צמחו ב-110% מול שנה שעברה, כאשר הצמיחה האורגנית הייתה סביב 50%. הגברת הצמיחה מול שנים עברו נובעת הן מיציאה של יוון מהמשבר והן מתחילת יישום התקנות הדיגיטליות והבנה של החברות היווניות שזה הזמן להשקיע בתוכנה.

חשוב לשים לב שההכנסות והרווחים לא כוללים את הרכישה הגדולה של SINGULAR, שהיא שחקן מוביל ביוון בתחום ה-ERP.

לפי ההנחות שלי, החברה יכולה להרוויח ב-2021 כ-9 מיליון רווח נקי (תזרים חופשי של 11 מ’) לבעלי המניות, לפני איחוד התוצאות של סינגולר. כלומר, מקבלים חברה שנסחרת במכפיל 12 על רווח נקי (לא על הכנסות) ובמכפיל תזרים חופשי של 9-10 ,יש לה צמיחה מואצת בשנים הקרובות, 60% מההכנסות אלו הכנסות חוזרות, תחילת מעבר של לקוחות לענן והעלאת מחירים בהמשך הדרך.

הרכישה של Singular Logic

בתחילת שנת 2021 החברה השלימה רכישה של מניות חברת Singular Logic מקרן השקעות פרטית בשם Malvin Capital שהייתה ממונפת עד הצוואר. הרכישה בוצעה עם שותף בשם Space HELLAS כאשר ההיגיון להביא שותף לרכישה היה שאפסילון מתמחה ב-ERP של המגזר הפרטי ואילו Space HELLAS מתמחה במגזר הציבורי. לכן הוקמו שתי חטיבות כאשר אפסילון תאחד בדוחותיה את תוצאות המגזר הפרטי של SINGULAR ובעלי מניות יהיו זכאים ל60% מהרווח של המגזר הפרטי ו40% מהמגזר הציבורי.

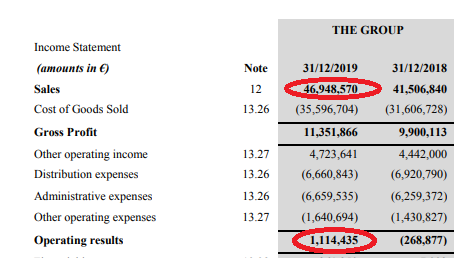

אלו התוצאות של החברה לשנת 2019 -הדוח השנתי האחרון שפורסם:

החברה הרוויחה רווח תפעולי של 1.1 מיליון יורו על מחזור של 47 מיליון. ברור לי שהחברה לא נוהלה טוב, שכן חברת ERP על מחזור כזה צריכה לפחות לעשות רווח של כמה מיליונים. העניין שאפסילון תוכל לאחד הרבה פונקציות ובנוסף להציע תוכנות שירותי שכר ללקוחות של חברת SINGULAR. לפי הבדיקות שלי, יעדי החברה להגיע לרווחיות תפעולית של לפחות 10%-15% כלומר זה יכול להוסיף סביב 2-3 מיליון לבעלי המניות של אפסילון, לפני שלב הצמיחה וההתרחבות.

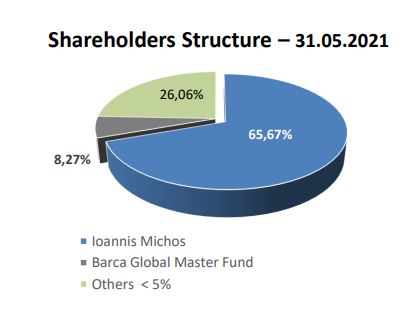

בעלי המניות בחברה

בעל המניות הדומיננטי הוא יואניס מיקוס שהתרשמתי ממנו. הוא אחד המתפעלים המרשימים שיצא לי לדבר איתם לאחרונה. הלהט שהוא משדר שהוא מדבר על העסק ראוי להערכה גדולה. אני חושב שהוא גם מבין את חשיבות הגדלת הפלואט החופשי והגדלת הסחירות במניה, לכן הוא מוכר קצת מניות כל פעם שהמניה מגיעה למחיר מסוים. למשל לאחרונה הוא מכר בלוק מניות של סביב 1% מהחברה לקרן מחו”ל.

סיכום

כמה הזדמנויות אתם מכירים לרכוש חברה מובילה בתחום של תוכנות שכר עם הכנסות חוזרות, שצפויה לצמוח אורגנית מעל ל-20% בשנים הקרובות ומעל ל-40% עם רכישות, ונסחרת במכפיל רווח נקי פשוט של 12?

לא רק שהחברה נסחרת במכפיל רווח נמוך מאוד, מכפיל התזרים החופשי אפילו נמוך יותר, שכן החברה רושמת פחת פיתוח פלטפורמה משנים עברו. החברה נמצאת לפני האצת צמיחה, כאשר שוק התוכנה היווני נמצא בסייקל של השקעות חסר לאורך העשור האחרון וזה עומד להשתנות.

כאשר סייקל ההתרחבות בתוך יוון יסתיים, לחברה תהיה אפשרות להעלות מחירים ללקוחות שכן החברה גובה מחירים נמוכים מאוד בהשוואה לעולם, ובנוסף לחברה יש תוכניות עתידיות להתרחב למדינות השכנות כמו קפריסין, רומניה ובולגריה.

בנוסף לכל הטוב הזה, בעלים של החברה מתפעל יוצא דופן ששולט על 65% מהחברה ובעל זהות אינטרסים למשקיעים. אני מאמין שמניות החברה לפחות יכפילו את עצמן בשנים הקרובות גם אם מכפיל הרווח לא יתרחב.

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

קומפיולאב – הנפקה כושלת ששוק ההון לא מבין

הקדמה

הקדמה

בשנת 2017, עוד שהייתי משקיע פרטי, השקעתי בחברת טלסיס. כאשר חקרתי את החברה כחלק ממעבר על כל החברות הנסחרות בבורסה הישראלית, נתקלתי בחברה מוחזקת בתוך טלסיס, בשם ואריסייט שצמחה כמו אש בשדה קוצים. בשנים ההן, טלסיס עדיין נסחרה כמו חברת הפצה כושלת ושוק ההון הישראלי לא הבין על מה מדובר. כאשר ניסיתי לקבוע פגישה במשרדי החברה נתקלתי בסירובים רבים עד שהסכימו להיפגש איתי. הפגישה ההיא סידרה לי את כל הנקודות החסרות ובעקבותיה פתחתי פוזיציה בחברת טלסיס, שגם כיום אנחנו מחזיקים ומאמינים בחברה בקרן קפלר קפיטל.

כתבתי בעבר לא מעט על טלסיס והביצועים המדהימים של ואריסייט במהלך השנים הללו נתנו תוקף לסיפור שסיפרתי. מניות החברה שקניתי לפני כ-4 שנים שוות היום בערך פי 5 וקרובות להיכנס למדד ת”א-90.

פוסט זה לא נועד לעלות נוסטלגיה, אלה לחשוף השקעה חדשה שיכולה וצריכה לשחזר את הצלחת טלסיס. גם הפעם, לקח לי זמן לקבוע פגישה עם החברה, בשל סירוב החברה להיפגש עם משקיעים. לחברה אין איש IR ובשלב הזה היא בעלת חשיפה אפסית לשוק ההון.

קומפיולאב היא חברה רווחית, תוך כדי השקעה מסיבית בפיתוח עתידי ונמצאת לפני נקודת מפנה דרמטית בפעילותה. בעל השליטה ומנכ”ל החברה מחזיק כ-70% מהחברה, לא מכר מניה אחת בהנפקה האחרונה, כך שהחברה מאוד קרובה לליבו ואפשר לחוש בכך בכל שיחה אתו.

להערכתי, מניית החברה צריכה לעלות בערך פי 2 כבר היום, עוד לפני שמתחילים לבחון את יכולת הביצוע של הנהלת החברה.

מי את קומפיולאב?

כאשר חבר, אנליסט סופר מוכשר, סיפר לי על החברה ושאל מה אני חושב על ההנפקה, התגובה הראשונית שלי הייתה “מכרו לוקש לציבור”. הרי אם נסתכל על התוצאות הכספיות של החברה לפני ואחרי ההנפקה ברור שזה מעורר שאלות. לשמחתי, החבר התעקש שאנסה לבקר בחברה ולשמוע את הסיפור שלהם.

לקח לי לא מעט זמן לקבוע פגישה, אבל אחריה שיניתי את דעתי ב-180 מעלות. אני חושב שמדובר בהזדמנות שדומה להשקעה בטלסיס בשנת 2017 או כמו שפגשתי לראשונה את חברת דולומיט (אקסל) אי שם בתחילת 2020 (רק בעסק טוב בהרבה).

להערכתי, ייקח קצת זמן עד שהמספרים החזקים מאוד של קומפיולאב יגיעו לדוחות בגלל המחסור ברכיבים אבל בגלל המודל העסקי הסופר אטרקטיבי של התעשיה, שעובדת על בסיס הזמנות מחייבות של 100% והון חוזר שלילי נוכל לראות כבר בדיווח החציוני את הפריחה בעסק על בסיס ההזמנות, כסף לקבל ומזומן שיתורגם להכנסות יוצאות דופן בחציון השני.

במודל שלנו הנחתי צמיחה של 18% השנה בהכנסות. למען האמת אני חושב שהחברה תצמח יותר מפי 2 מזה השנה, אבל בגלל שאני חושף את הרעיון לקהל הרחב, חשוב לי להיות זהיר ושמרן. בתקווה שבעתיד אעדכן למעלה את המספרים של המודל.

תחומי הפעילות

לקומפיולאב יש 2 קווי מוצרים: הראשון והמעניין זה קו ה-COMs וקו המוצרים השני אלו מחשבים זעירים.

COMs

קו ה-COMs כולל בתוכו גם הוא 2 קווי מוצרים: הראשון והמוכר SOM (בדומה לואריסייט) וקו המוצרים השני אלו מחשבי ה-GatewayIOT .

SOM(System On Module)

מדובר בלוח מחשב שמשתמש במעבד של אחת מיצרניות הגדולות דוגמת NXP וחוסך זמן פיתוח יקר מאוד למתכנן המוצר הסופי. לוח SOM כולל בתוכו את החומרה וכמובן גם את התוכנה שעליה מתממשקים. ה-SOM משתלב בתוך מוצר סופי של הלקוחות ואפשר לראות דוגמאות למטה בתמונה לאפליקציות שונות שבהן משתמשים ב-SOM

בשנים הקרובות תחום ה-SOM הולך להנות מרוח גבית חזקה מאוד של דיגיטליזציה של מוצרי צריכה והכנסת מסכי Touch למוצרים תעשייתיים. ממחקר שעשיתי מדובר בשוק שהולך לצמוח בשיעור של 20%-15% בשנה בשנים הקרובות. תחום ה-SOM בנוי ברובו על ארכיטקטורה של ARM ולכן ואריסייט שהיו הראשונים להבין זאת הצליחו כל כך יפה בעשור האחרון. קומפיולאב איחרו להבין את התמונה ולכן יצאו עם מוצרי ARM רק בשנת 2016. העניין שבתחום SOM לוקח מספר שנים עד שלקוח רוכש את ערכת הפיתוח הראשונה ועד שנראה הכנסות משמעותיות מהפרויקט שהוא עבד עליו או מהמוצר שאליו ה-SOM מיועד. בדרך כלל בשנים הראשונות מוצר ה-SOM נכנס לפרויקט של המוצר הסופי ואז יש מספר שנים עד שהמוצר מגיע לשיאו. היופי שכאשר המוצר הסופי מתחיל לתפוס תאוצה מדובר בהכנסות חוזרות לחברה, ולכן המודל העסקי מאוד אטרקטיבי.

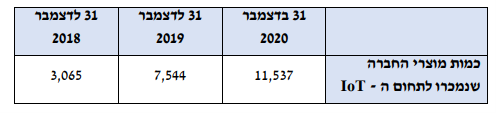

הדרך הטובה ביותר לבחון את הכיוון שהחברה הולכת אליו היא לפי כמות ערכות פיתוח שנמכרו:

חשוב לשים לב שהקפיצה בשימוש בערכות החברה הייתה בשנים 2018 ו-2019. מוצרים אלו מתוכננים להגיע לשוק בשנים הקרובות, שכן למוצר SOM שהתחילו לעבוד עליו לוקח בערך שנתיים להגיע לבשלות ראשונית של שימוש מסחרי.

אם נסתכל על התמונה הכוללת של תחום ה-SOM נראה את התמונה הבאה:

לפי הערכות שוק ה-SOM צפוי לצמוח סביב 20% בשנים הקרובות ומדובר בשוק הצומח ביותר בשוק האלקטרוניקה. אני חושב שקומפיולאב צפויה לצמוח מעל לשוק שכן יש בארסנל החברה גם מוצר IOT שצומח סביב 100% בשנה והחל מהשנה ההכנסות ממנו יתחילו להיות משמעותיות מאוד. מדובר במחשב שמתממשק ליחידות IOT ושולט עליהן.

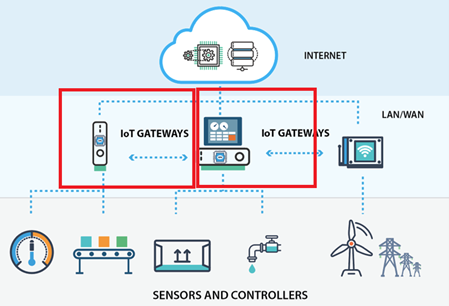

IOT-GATEWAY

מדובר במחשב קטן שאחראי על כל תקשורת הנתונים של יחידות הקצה (יחידות הIOT) ותקשורת נתונים בין יחידות קצה לענן.

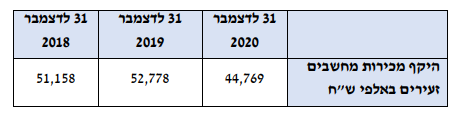

אלו ההכנסות של מוצר ה-IOT שצמחו מעל 100% בשנה בשנתיים האחרונות

תחום המחשבים הזעירים

מדובר בתחום של מחשבים תעשייתיים לדוגמה מחשבים בחדר צב”דים, לחברות תרופות, בקרת מצלמות או עוד יישומים תעשייתיים שונים שעובדים ללא מאורר. בתחום נישה הזה החברה מתחרה מול שחקנים חזקים דוגמת HP ואינטל. היתרון של החברה שהיא יכולה להתאים את הפתרון לצרכי הלקוח הסופי, מה שחברות ענק לא ימהרו לעשות. מבחינת הפרופיל העסקי אני רואה צמיחה חד ספרתית בהכנסות בשנים הקרובות בדומה לתחום בקרים תעשייתיים של חברת יוניטרוניקס.

בשנת 2020 התחום נפגע ממגפת הקורונה ועדיין בשביל השמרנות במודל הצגתי צמיחה חד ספרתית מבסיס הכנסות נמוך.

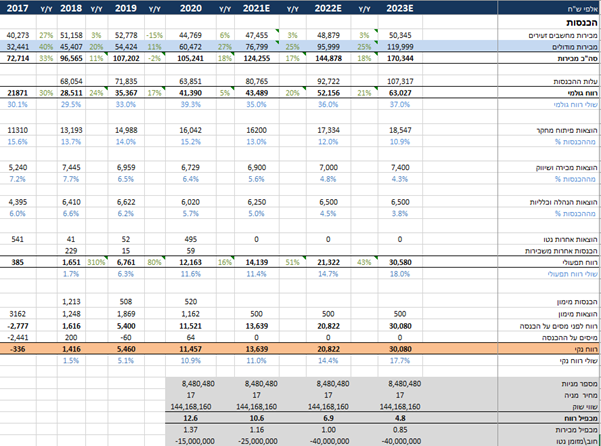

מודל פיננסי

לפי ההנחות שלי החברה נסחרת במכפיל 10 על שנת 2021 כאשר היא מתחילה את התנופה העסקית שלה. אני חושב שמכפיל הרווח של החברה משקר והוא נמוך בהרבה אם ננתח נכון את החברה וזה ישוקף קדימה. בשנת 2020 החברה השקיעה 16 מיליון שקל בהוצאות מחקר ופיתוח כאשר לחברה היו 23 מהנדסים יקרים שהועסקו בשנת 2020 ובנוסף היו לחברה 58 אנשי יצור. אני חושב שקומפיולאב פשוט הכינה את עצמה קדימה לשלב הצמיחה וברור שכמות כזאת של מהנדסים ואנשי יצור לא נחוצה ברמת הפעילות הנוכחית. לחברה יש 58 אנשי יצור שהחברה לא מנצלת באופן יעיל לגמרי את כוח העבודה הזה מה שפוגע בינתיים בשוליים הגולמיים. לצורך השוואה בואריסייט שמוכרת כמעט פי 2 הועסקו סך הכול 7 מהנדסים בפיתוח ו-44 אנשי יצור. ביוניטרוניקס לדוגמה התאימו בצורה חדה את מצבת העובדים מ-34 אנשי פיתוח בשנת 2019 ל-22 בשנת 2020. ברור שקומפיולאב, שלא פיטרה אף עובד בשנת 2020, יכלה להציג רווחיות גבוהה בהרבה אבל בחרה להתכונן לצמיחה עתידית.

במודל שלי הנחתי צמיחה ב-SOM של 25% בשנים הקרובות וצמיחה חד ספרתית במחשבים הזעירים מבסיס הכנסות נמוך שגם זאת הנחה מחמירה, שכן הייתה פגיעה חריגה בשנת קורונה. למרות שאני אישית מאמין שנראה צמיחה גבוהה בהרבה מזאת שהנחתי, אני מעדיף להיות שמרן בניתוח חברות חדשות שאני כותב עליהן ועוד לא מכיר לעומק את כל הדינמיקות. חשוב גם לשים לב שהחברה לא משלמת מס עד סוף 2023 בגלל מפעל מועדף.

השוואה למתחרות

החלטתי להשוות את החברה לחברות ואריסייט, יוניטרוניקס PCB וסיליקום.

| חברה |

קומפיולאב |

ואריסייט | יוניטרוניקס | PCB |

סיליקום |

| שווי שוק (מ’ שקל) |

143 |

1300~ | 300 | 365 | 1000~ |

| צמיחה בהכנסות 2017-2020 |

46% |

90% | 2% | 28% |

14%- |

| מכפיל מכירות 2020 |

1.37 |

6.5 | 2.4 | ~1 |

2.8 |

|

מכפיל רווח נקי שנת 2020 |

12.5 | 15.5 | 20 | 32 |

28 |

אין ספק שואריסייט חברה יותר טובה מקומפיולאב בינתיים ומציגה צמיחה מרשימה הרבה יותר. אבל הפער בין החברות מבחינת תמחור הכנסות נראה גבוהה מדי במיוחד שקומפילאב נמצאת בשלב האצת צמיחה מבסיס הכנסות נמוך יותר. אני חושב שקומפיולאב שמציגה פרופיל צמיחה עדיף בהרבה מיוניטרוניקס ו-PCB מקבלת שלא בצדק מכפיל רווח נמוך בהרבה מהן.

סיכונים

למרות התנופה העסקית של קומפיולאב אני חושב שהמחסור העולמי ברכיבים פוגע בחברה בטווח הקצר ולכן ייקח לחברה זמן להדביק את קצב ההזמנות במהלך 2021. בגלל שלחברה יש 3 קווי יצור אני מניח שברמה השנתית של 2021 לא נראה פגיעה והחברה תצליח לעמוד בכל ההזמנות שלה.

קומפיולאב קיבלה בעבר לא מעט החלטות עסקיות לא נכונות שפגעו בחברה וחשוב לשים לב שהחברה לא תמשיך להתפזר. עוד סיכון הוא שהחברה תרצה להגדיל בחדות את הוצאות הפיתוח ולא תשאף להיות יעילה. כמובן שהפיכת החברה לציבורית יחייב את ההנהלה להיות קשובה גם לבעלי מניות המיעוט. אנו בקפלר קפיטל יודעים לומר את מה שאנחנו חושבים, כפי שהוכחנו לא פעם בחברות שהשקענו בהן, ועשו מהלכים עסקיים שחשבנו שהם שגויים.

יש לנו ניסיון רב בהשקעה בחברת טלסיס ולכן נשאף לעזור לקומפילאב ללכת בדרכה של ואריסייט. ההתרשמות שלי מהמנכ”ל היא טובה מבחינה מקצועית ולכן אני מאמין שיש עם מי לדבר.

סיכום ועוד כמה תובנות

מבירורים שעשיתי אני חושב שחברת קומפיולאב נכנסת לשלב הצמיחה המואצת. החברה נסחרת במכפיל רווח פשוט של 10 לשנת 2021, כאשר לחברה יש 14 מיליון שקל של מזומן עודף ועוד בניין בבעלותה ששווה בטח סביב 40 מיליון שקל, לכן גם הדאונסייד מוגבל לחברה שמרוויחה כבר עכשיו 10 מיליון שקל ונסחרת בשווי שוק של 140 מיליון. לחברה יש עוד מספר מוצרים בתחומים מאוד חמים של האנרגיה המתחדשת, שאני מכיר חברות בתל אביב שנסחרות על מוצרים כאלו בשווי של מאות מיליונים, ובמודל לקחתי אותם באפס.

אני לא מצפה שהשוק יעריך את קומפיולאב כמו את ואריסייט, שכן חובת ההוכחה עוד על החברה, אבל אני חושב שהמחיר הריאלי בו קומפיולאב צריכה להיסחר היום הוא סביב 300 250-מיליון שקל. לאחר מכן, שוק ההון יצטרך לתמחר את החברה בהתאם להתקדמות העסקית.

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

עושים סדר ברפק תקשורת

הפוסט נכתב על ידי דני שוורץ שותף מנהל בקרן הגידור קפלר קפיטל.

סביבה עסקית

בשנים האחרונות משק החשמל בישראל עובר רפורמה מקיפה. כחלק מהרפורמה, חברת החשמל מוכרת תחנות כוח שברשותה, מדינת ישראל מספקת ליזמים אישורים להקמת תחנות כוח פרטיות המונעות על ידי גז ומרחיבה היתרי הקמה של מערכות ליצור חשמל מאנרגיה מתחדשת.

מטרת הרפורמה היא לצמצם את כוחה המונופוליסטי של חברת החשמל, באופן שחברת החשמל תשלוט בהולכת החשמל לצד קיטון השליטה בתחום ייצור החשמל. על פי יעדי רשות החשמל, נתח יצור החשמל של יזמים פרטיים יגדל מאזור ה-40% בשנת 2020 ל-60% עד לשנת 2025.

שאיפה נוספת של הרפורמה היא להפוך את יצור החשמל בישראל למזהם פחות. יעדי הממשלה כפי שנקבעו באוקטובר 2020 הם שייצור חשמל מאנרגיה מתחדשת יעמוד על 20% עד לסוף 2025 ו-30% בשנת 2030. בעקבות הרפורמה יזמים שזיהו את פוטנציאל הצמיחה והרווח, מגדילים את שליטתם בתחום ייצור החשמל על ידי יזום של תחנות כוח חדשות לצד רכישת תחנות כוח קיימות.

מקור: מצגת לשוק ההון, של החברה.

מי את רפק?

רפק תקשורת ותשתיות בע”מ (להלן:”רפק”) היא חברת אחזקות העוסקת במספר תחומים בעולם החשמל, שחלקם עוברים שינוי עסקי מהותי בשנים האחרונות בעקבות הרפורמה במשק החשמל בישראל.

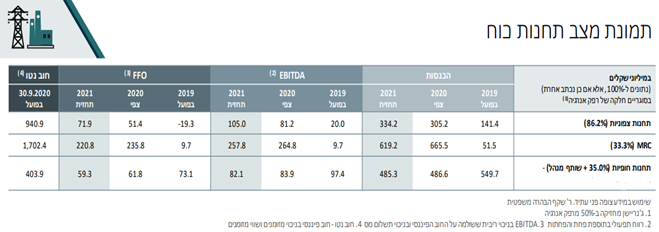

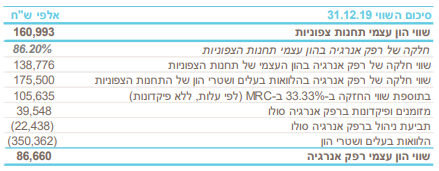

רפק באמצעות רפק אנרגיה ,הזרוע ליצור חשמל, המוחזקת בבעלות של 50% על ידי רפק תקשורת, היא אחת מ-3 שותפות שזכו במכרז לרכישת תחנת הכוח אלון תבור (MRC), שהינה תחנת הכוח הראשונה שחברת החשמל מכרה מכלל תחנות הכוח שהיא החזיקה.

רפק אנרגיה מחזיקה ב-33.3% ממניות אלון תבור. בנוסף, רפק אנרגיה מחזיקה ב-86.2% משתי תחנות כוח חדשות, שהפעלתן המסחרית החלה ברבעון הרביעי של 2019. אחת מהתחנות ממוקמת באלון תבור והשנייה ברמת גבריאל, תחנות אלו יקראו “התחנות הצפוניות”.

במהלך חודש פברואר, השלימה רפק אנרגיה את רכישתם של שתי תחנות כוח נוספות, הנמצאות באשקלון ושורק שיקראו: “התחנות החופיות” מידי חברת דלק. תהליך הרכישה החל ביולי 2020 בתקופה שלחברת דלק היו קשיי נזילות. בתום עסקת הרכישה, רפק אנרגיה מחזיקה 35% מהתחנות החופיות והתמורה ששולמה לחברת דלק הסתכמה בסך של 367.5 מיליוני ₪. התחנות החופיות ממוקמות בשטחי מתקני התפלת מים והם מספקות את מרבית החשמל המיוצר למתקנים אלו.

מקור: מצגת לשוק ההון של חברת ג’נריישן.

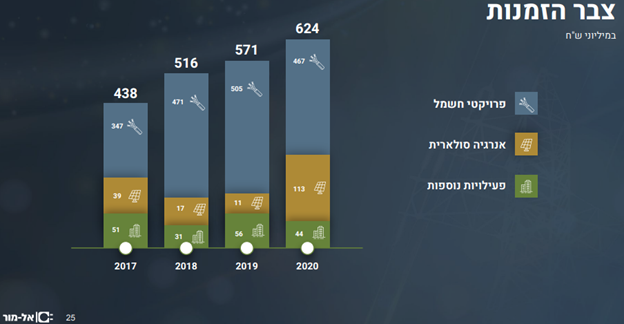

רפק מחזיקה בכ-50% ממניות החברת הציבורית אלמור. חברת אלמור עוסקת בפרויקטי חשמל הקשורים לתכנון, הקמה ואחזקה של מערכות אנרגיה, חשמל ומערכות אלקטרו-מכאניות במבני ציבור. זרוע נוספת של אלמור עוסקת בתכנון והקמת מתקני אנרגיה פוטוולטאים גדולים. בשנים האחרונות אלמור מצליחה להגדיל את צבר ההזמנות שלה באופן עקבי, בשנת 2020 תחום האנרגיות המתחדשות תרם באופן מהותי לגידול בצבר ההזמנות.

מקור: מצגת לשוק ההון של חברת אלמור

תחום הייעוץ והייצוג מהווה סוכנות הפצה יעוץ וייצוג בתחום התקשורת לתעשיות הביטחוניות. תחום זה אינו מהותי לפעילות רפק והוא היווה 1.27% מההכנסות לשנת 2020, עם רווח תפעולי בממוצע של ה-3 השנים האחרונות העומד על כ-2.8 מיליון ₪.

בתחום הסחר, רפק עוסקת בהפצה ואספקה של ציוד תקשורת, שרתים, פתרונות ענן, תוכנות ייעודיות ומערכות ווידאו וטלפוניה. הכנסות תחום זה היוו 12.8% מהכנסות רפק ב-2020, תחום זה מאופיין בשולי רווח נמוכים מאוד, הרווח התפעולי השנתי הממוצע בשנים האחרונות עומד על כ-4.6 מיליון ₪.

התפתחויות בשנת 2020

השינוי המהותי ברפק הינו בחברת רפק אנרגיה המוחזקת ב-50%, יתרת ה-50% מוחזקת על ידי חברת ג’נריישן.

בדצמבר 2020, רפק אנרגיה ניצלה את גודלה כצרכנית גז גדולה ליצור חשמל וחתמה עם חברת אנרג’יאן על תיקונים להסכמי רכישת גז טבעי עבור כל תחנות הכוח הפועלות תחתה. מאחר ועלות הגז היא אחת ההוצאות הגדולות בהפעלת תחנת כוח, תיקונים אלו יקטינו את הוצאות התפעול וישפרו את התזרים החופשי.

בסוף 2020 רפק אנרגיה מחזרה את החוב ששימש להקמת התחנות הצפוניות, מהלך עסקי שהוזיל את עלות החוב ומשפר את התזרים החופשי. מחזור החוב שחרר כספים לחברת האם, רפק, עבור רכישת התחנות החופיות.

ברכישת תחנת הכוח אלון תבור מחברת החשמל, לרוכשים ניתנה אופציה להקמה בשטחי אלון תבור תחנת כוח נוספת בהספק צפוי של עד MW230, “פיקר”. אחד התנאים המסחריים הוא הפעלה מסחרית עד שנת 2026. לתחנה זו, במידה ותוקם, ישנו תעריף זמינות המובטח ל-20 שנים של 5.5 אגורות לקילו וואט לשעה. החברה החלה בתהליך האישורים והיא צופה תחילת עבודות הקמה עוד במהלך 2021.

בנובמבר 2020, רפק אנרגיה רכשה 10% ממניות “ריינדיר” תמורת 22 מיליון ש”ח ואופציה להגדיל את החזקתה עד ל-26.66%. ריינדיר פועלת במטרה ליזום להקים ולתפעל תחנת כוח המופעלת בגז טבעי בתחום שיפוטה של המועצה האזורית דרום השרון, על שטח הכלוא בין הכבישים הראשיים 6, 444, ו-55. הקמת תחנת הכוח ריינדיר נמצאת עדיין בשלב קבלת האישורים, בנוסף חברת ריינדיר עשויה להשתתף במכרזים עתידיים של חברת החשמל למכירת תחנות כוח בהתאם לרפורמה בענף.

כמה שווה רפק?

אלמור הציבורית נסחרת בשווי של 232 מיליון ₪, כך שהחלק של רפק עומד על 116 מיליון ₪.

תחומי הייעוץ והסחר בעלי רווח תפעולי מצרפי העומד על כ-7.4 מיליון ₪ בממוצע בשנים האחרונות, מקבלים ערך מאזני לסוף 2020 בספרי רפק על סך של כ-59 מיליוני ש”ח.

חברת ג’נריישן המחזיקה ב-50% ממניות רפק אנרגיה, מזמינה אחת לתקופה הערכת שווי עבור החזקתה, מהערכת השווי האחרונה שביצעה BDO ניתן ללמוד שהשווי של 50% מרפק אנרגיה, השייכים גם לרפק, עומד על סך של 186 מיליוני ₪.

מקור: הערכת השווי של BDO .

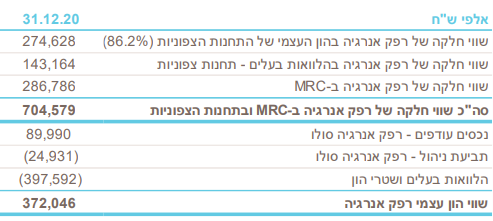

הוספת ההלוואות ושטרי החוב שניתנו לרפק אנרגיה מרפק תקשורת עומדות על סך 211.5 מיליוני ₪, כלומר סך שווי האחזקות של רפק ברפק אנרגיה עומד על כ-398 מיליוני ש”ח.

סגירת העסקה של התחנות החופיות הושלמה במהלך פברואר השנה והערכת השווי שלBDO הותאמה לסוף 2020. שווי האחזקות על סך של 64 מיליוני ₪ של רפק בתחנות החופיות, לא הוכנס להערכת השווי. להערכתי, בהערכת השווי הבאה השווי של התחנות החופיות יכלל בהערכת השווי.

הפיקר הוכנס להערכת השווי של-BDO , אך השווי שקיבל לבטח משקף פרמיית סיכון בגין השלמת האישורים הנדרשים לתחילת ההקמה וסיכון למשך ההקמה. ככל ותהיה התקדמות בהקמת הפיקר, השווי שלו בהערכות השווי הבאות יגדל.

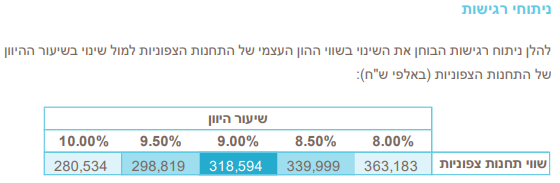

בהערכת השווי השתמשו כמקובל בהיוון תזרים המזומנים הצפוי של התחנות הצפוניות ותחנת אלון תבור (MRC). מקדם ההיוון בין שתי התחנות היה שונה. בעוד תחנתMRC קיבלה מקדם היוון של 7.5%, התחנות הצפוניות קיבלו מקדם היוון של 9% שהוא בהחלט מאוד גבוהה לחברה עם תזרימים צפויים. ירידה של 1% במקדם ההיוון של התחנות הצפוניות שווה כ-44 מיליוני ₪ לשווי של התחנות הצפוניות.

מקור: הערכת השווי של BDO .

בסיכום של כל פעילויות החברה מקבלים כי שווי האחזקות של רפק מסתכם בכ-635 מיליוני ₪, שווי הגבוהה בכ-44% מהמחיר של החברה בבורסה. חברות אחזקות נוטות להיסחר בדיסקאונט מסוים עבור הוצאות הניהול של חברת האחזקות, מנגד, הכנסות הריבית שגובה רפק לצד הפרויקטים השונים הנמצאים בשלבי יזום גם לא נלקחו בחשבון.

בשווי הזה לא לקחנו בחשבון את השווי של החברה בריינדר על סך של 20 מיליון שקל, פרויקטים סולאריים שמייצרים סביב 2 מיליון שקל תזרים קבוע לחברה, ובנוסף הערכת שווי בוצעה במקדמי היוון מאוד לא סבירים לתחנות עם תזרימים ידועים, והנחת ערך גרט של אפס בסוף תקופת ההפעלה.

מה הסיבה לפספוס הזה?

הפעילויות של רפק אנרגיה קצת מורכבות, וההתפתחות העסקית לא תמיד מתוקשרת. הערכת השווי של רפק אנרגיה פורסמה בדוחות של ג’נריישן, כך שמי שקרא את הדוח של ג’ניירשן יכל להיחשף להערכת השווי של רפק אנרגיה, אך מי שקרא רק את הדוח של רפק לא נחשף להערכת השווי הזו.

חלק מהפעילויות נמצאים בשלבי יזום, באופן טבעי ישנו פער זמנים בין שלבי היזום השונים (אישורים, תכנון, הקמה, בחינה והרצה והפעלה מסחרית), לוקח זמן עד שפעילות היזום מייצרת תזרים מזומנים, ופער הזמנים הזה מתורגם לעיכוב מסוים בתמחור ששוק ההון נותן לחברה.

במילים אחרות, שוק ההון, בצדק רב, מתמחר בחסר פרמיית סיכון של יזום בתהליך. ברפק חלק מפרמיית הסיכון כבר אינו קיים מאחר וחלק מפעילויות היזום הסתיימו או עברו לשלב הבא, אך מנגד הפער התמחורי נשאר.

מה הסיכונים הצפויים ?

- חברת אלמור הינה חברה פרויקטלית, עלול להיווצר פער זמנים בין סיום פרויקט לכניסת פרויקט חדש.

- רכישה והקמה של תחנות כוח ממומן בגיוס חוב, ולכן קיים סיכון של עליית ריבית.

- תפעול של תחנות כוח היא משימה המורכבת מהמון חלקים נעים, כשל בתחנת כוח הוא סיכון שתמיד קיים.

- הרשות לחשמל קובעת את תעריפי החשמל, הורדת התעריפים עשויה להשפיע לרעה על ההכנסות והרווחיות של החברה.

- תחום החשמל הינו תחום מפוקח רגולטורי, שינויים ברגולציה עשויים להשפיע על רווחיות החברה.

סיכום

אנחנו בקפלר קפיטל מעדיפים להשקיע בחברות שישנו פער תמחרי בין הערך של החברה למחיר בשוק ההון. ברפק קבלנו בחינם אופציות של תהליכי יזום אשר יכולים להגדיל באופן משמעותי את שווי החברה. כשבוחנים את הערכת השווי שביצעוBDO בסוף שנת 2019 אפשר לראות ששווי ההון העצמי של רפק אנרגיה הוערך בזמנו ב-86 מיליון ש”ח, כך שעם התקדמות בפעולות היזום אנו רואים צמיחה מרשימה בשווי החברה. יהיה מעניין לראות איך שווי ההון העצמי יצמח בשנים הבאות.

מקור: הערכת השווי של BDO .

הרכישה האחרונה של רפק אנרגיה, 10% מתחנת ריינדיר, עדיין לא נכנסה להערכת השווי. אפשר להעריך מה יהיה השווי של תחנה בסדר גודל שכזה בשלב שיהיו לה אישורים לתחילת הקמה. ובהתאמה איך ישתנה השווי של הפיקר עם תחילת עבודות ההקמה המתוכננות לשנת 2021. להערכתי השווי של רפק תקשורת בעוד כשנתיים וחצי מהיום בשלב שהפיקר יקבל אישור הפעלה מסחרי ותחנת הכוח ריינדיר תיהיה בשלבי הקמה יגיע למעל מילארד ₪.

לינק לסקירה הקודמת שכתבתי על רפק

דני שוורץ, שותף מנהל בקרן הגידור קפלר קפיטל: www.kepler-capital.com

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

ערך פיננסים – סוס שחור במרוץ של האשראי חוץ בנקאי

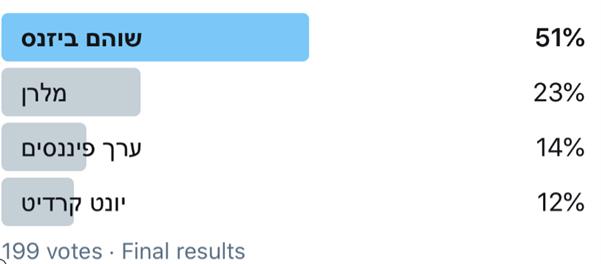

לפני כחודש וחצי פרסמתי סקר בטוויטר, שבו שאלתי מי מהחברות הבאות של אשראי חוץ בנקאי תגיע לשווי הכי גבוהה בשלוש השנים הקרובות.

לפני כחודש וחצי פרסמתי סקר בטוויטר, שבו שאלתי מי מהחברות הבאות של אשראי חוץ בנקאי תגיע לשווי הכי גבוהה בשלוש השנים הקרובות.

רוב העונים בחרו שלא במפתיע בשוהם ביזנס.

שוהם ביזנס היא חברה מצוינת, עם בעלים מרשים ביותר, אבל אני חושב שמי שתיקח את הפסגה זאת ערך פיננסים, למרות שכרגע שווי השוק של החברה הוא בערך חצי משוהם. בשנים האחרונות השקענו בקפלר בלא מעט חברות בתחום בהצלחה רבה, כולל: אופל, שוהם, אסאר, נאוי ויונט ועשינו עשרות שיחות עם האנשים בתחום.

אנחנו חושבים שתחום האשראי החוץ בנקאי מצד אחד נהנה מפריחה גדולה בגלל ההתאוששות הכלכלית הצפויה ושינוי רגולציה ומצד שני המון כסף זרם לשוק והתחרות גדלה והובילה בחלק מהמקרים לירידה של תשואות על התיק. בנוסף, תחום הניכיון צ’קים יעבור בשנים הקרובות שינויים רבים כולל מעבר לשירותים דיגיטליים ולכן חשוב לבדוק האם החברות ערוכות לשינוי.

אז למה ערך פיננסים?

את השם ערך פיננסים שמעתי לראשונה מחברי עדי זוגלובק כבר לפני שנה בערך, אבל לא הסתכלתי לעומק, כי היה נראה לי שהחברה קטנה מדי. לשמחתי עדי הזכיר את החברה במספר שיחות נוספות מה שהוביל לעבודה שעשיתי על החברה.

ערך פיננסים יושבת בירושלים בתוך חברה של ערך מיסוי עירוני. ערך מיסוי עירוני היא חברה פרטית שהוקמה בשנת 1998 שמתמחה בהחזרי מס עירוני כולל ארנונה, היטלי פיתוח שונים ואגרות בניה. מדובר בחברה הגדולה בארץ בתחומה שבנוסף חולשת על מסד נתונים ענק המראה את המצב הפיננסי של חברות שונות ומעסיקה עשרות עובדים בהם עורכי דין, פקידי הוצאה לפועל וגביה, שמאים, אדריכלים..כוח אדם זה משמש את חברת ערך הציבורית לביצוע חיתומים, גביית אשראי ופניה ללקוחות. חשוב להבין שחברת ערך מיסוי עירוני חשופה למצב הפיננסי של לקוחותיה ויכולה בזמן אמת להגיב לדרישות אשראי ובנוסף יש לחברה חשיפה למצב הפיננסי של מבקשי ההלוואה.

למייסדי ערך פיננסים יש גם חברת יזמות פרטית בתחום הבניה שבונה כמה בנינים בשנה. חברת יזמות נדל”ן היא צינור נוסף שדרכו חברת ערך הציבורית מביאה המון קבלנים קטנים שזקוקים לניכיון.

חברת ערך הלוואות (החברה הציבורית) התחילה את דרכה כבר לפני 17 שנה עם הון עצמי של המייסדים בעקבות עסקת עם קיבוץ גליל-ים שהחזיק את חברת הברזים מדגל. מאז ערך עברה הרבה גלגולים עד שנכנסה לבורסה בשנת 2019.

הכניסה לבורסה

מהיכולות ביצוע עסקאות של הנהלת ערך והעומד בראשה, נאור אליהו, אפשר היה להתרשם כבר מההתחלה כאשר החברה רכשה את חברת מדיקל אינסוליין במקום לרכוש שלד בורסאי. לחברת אינסוליין היה מוצר של חימום תת אורי בשם אינסופד לצורך הורדת צריכת האינסולין של חולי סוכרת ובנוסף היה מוצר של IPAN שמתלבש על עט ההזרקה של אינסולין. בשיאה חברת אינסוליין נסחרה בשווי שוק של 400 מיליון שקל והיו לה תקוות גדולות לכבוש את השוק הגרמני. חלומות לחוד ומציאות לחוד והחברה הגיעה כמעט לפשיטת רגל עד שנרכשה על ידי ערך פיננסים.

תחום האשראי החוץ בנקאי

בסוף שנת 2020 תיק האשראי של ערך פיננסים עמד על סך של 51 מיליון שקל ומאז החברה הגדילה את מקורותיה בעוד 10 מיליון שקל מגוף בנקאי ובעוד 3 מיליון שקל מאי.בי.אי. לחברה היה הון עצמי של 30 מיליון שקל נכון לסוף 2020 והחברה עובדת חזק מאוד על הגדלת מקורותיה ויציאה לדירוג. למרות התיק הלא גדול של החברה הרווחיות על התיק גבוהה בעיקר בגלל שחלק גדול משירותי חיתום מועמס על החברה הפרטית. הוצאות הנהלה אמיתיות בערך עומדות על סך של 3 מיליון שקל בשנה.

לפי המצגת שהחברה פרסמה הם צפויים להרוויח 10 מיליון שקל במהלך שנת 2021 ותיק האשראי צפוי לגדול לאזור ה-125 מיליון שקל. אני חושב שעל תיק של 125 מיליון החברה יכולה להרוויח כ-14 מיליון שקל רווח נקי בשנת 2022 , כולל תשלום מס מלא, ובכלל לא בטוח שהחברה תשלם מס -נרחיב על זה בהמשך.

כמובן שערך פיננסים נמצאת בשלב מוקדם בהרבה משוהם, מלרן ודומיהן ולכן פוטנציאל השיפור שלה גדול מאוד. לחברה יש מאגר נתונים של אלפי עסקים בישראל שהחברה יכולה להציע להם אשראי ולכן אני לא רואה בעיה של ביקושים עד לתיק גדול בהרבה, החברה פועלת מירושלים, עיר שבה התחרות נמוכה יותר, ולכן גם בתיק של 120 מיליון שקל החברה יכולה לקבל כ-2% בחודש.

התחום ששוהם לדוגמה שואפת להתרחב אליו זה תחום של הלוואות מגובות נדל”ן. זה תחום שערך פיננסים הקטנה כבר נמצאת שם. סביר מאוד שהוצאות הנהלה של שוהם יגדלו די בחדות ככל שהחברה תצמח בתחום הזה ובניגוד אליה חברת ערך מקבלת את השירות של השמאות, עורכי דין ומיסוי מהחברה הפרטית ולכן ההוצאות שלה כמעט לא יגדלו עם צמיחת התיק, שכן כל התשתית כבר בנויה. אני באמת חושב שככל שהחברה תצמח רוב הרווחים ירדו לשורה התחתונה ולכן פוטנציאל השיפור ברווח הוא עצום. אני לא אגזים אם אומר שהתשתיות הפנימיות של ערך הקטנה דומות לחברת אס.אר אקורד ברמת כמות הידע בחברה ויכולת ביצוע עסקאות וליווי פרויקטים.

הפוטנציאל הגדול

הסיבה המרכזית שבגללה החלטנו להשקיע בחברת ערך פיננסים היא ההשקעה באפ-קפיטל. אפ-קפיטל היא פלטפורמת פינטק שמטפלת בשחרור הון חוזר של ספקים שתקוע אצל החברות. מדובר בפלטפורמה חדשנית שמאפשרת לספק שקיבל את התשלום בשוטף פלוס X לקבל את התשלום באופן מיידי תמורת הנחה. ערך פיננסים מחזיקה כ-22% מהחברה בישראל ועוד 10% מחברת האם בחו”ל, לכן על הפעילות בישראל החברה מחזיקה כ-30% מאפ-קפיטל.

בשביל להבין יותר טוב איך הפלטפורמה עובדת אפשר לראות את השקף הבא:

לאחר פגישה עם אפ-קפיטל התרשמנו מכמה דברים:

- גודל השוק הפוטנציאלי בישראל בלבד עומד על מעל ל-100 מיליארד דולר

- צוות מנוסה מאוד -כולל אחד המייסדים של אס.אר אקורד

- חתימת שני לקוחות ראשונים, התקדמות גדולה מאוד בחתימת לקוחות נוספים ומשא ומתן מתקדם עם כמה מהלקוחות הגדולים במשק כאשר הצפי השנה להחתים לקוחות שיש להם הון חוזר מעל ל-3 מיליארד דולר

- החברה סיימה בשנתיים האחרונות את פיתוח הפלטפורמה כולל היבטי סייבר, רגולציה וממשק למערכות של הלקוח.

- כנראה שהחברה תצא לגיוס בקרוב בשווים גדולים שיוביל להצפת ערך מיידי בערך פיננסים, שכן ההשקעה רשומה בשווי של 2.5 מיליון שקל בדוחות של ערך.

מייסדי אפ קפיטל צופים הכנסות של 70 מיליון דולר בעוד שנתיים עם צמיחה של 100% בשנה לפלטפורמת פינטק שיכולה לקבל מכפיל 8 על הכנסות לפחות. אני יודע שמגיעים לשווי דימיוני לאפ קפיטל ואני לא יודע להגיד בשלב זה האם המספרים ריאליים, שכן המייסדים טוענים שהמספרים שמרניים מאוד.

השאלה המרכזית שהטרידה את מנוחתי למה שאפ-קפיטל יסכימו לעסקה שבה הם נתנו לערך 30 אחוז מהחברה ובשיחה עם אפ-קפיטל ביררתי את הנקודה הזאת. לטענתם הם היו חייבים את ערך בגלל הרישיון למתן אשראי שחסך להם שנתיים וזירז מאוד את התהליך. בנוסף האבסורד הוא שלטענת מייסדי אפ-קפיטל שהשווי בישראל כמה שהוא גבוה הוא מבחינתם רק אבן דרך ראשונה להתרחבות לחו”ל ושם ערך פיננסים מחזיקה “רק” כ-10%. כמובן יש את שיתוף הפעולה עם נאור שיכול לעזור בהבאת חברות ונותני אשראי לפלטפורמה.

שוב אני לא רוצה שהקוראים יחשבו שאני קצת איבדתי קשר עם המציאות אם אני אגיד שאני חושב שאפ-קפיטל יכולה להיות שווה מעל מיליארד שקל לפחות בקרוב מאוד וגם זה יהיה רק ההתחלה, אבל עם התחזיות של המייסדים יהיו אפילו חצי ממה שהם חושבים (באופן שמרני) אז אני חושב שהשמיים הם הגבול לפלטפורמת פינטק צומחת בחדות, עם אפס סיכון מימון ו-TAM ענק.

קיארה קפיטל

לערך פיננסים יש 35% בחברה החדשה למימון סוחרים בE-Commerce כאשר נלה דיגיטל מחזיקה ב-60%. בנוסף לערך פיננסים יש אופציה לרכישת 10% נוספים בחברה כך שיש אפשרות להגיע ל-45%. הפלטפורמת מימון נמצאת בפיתוח ואני מאמין שתושלם בחצי שנה הקרובה. לפי השיחות שלי עם אנשים בענף קיים צורך גדול לשירות הזה ולכן אני חושב שזה גם יכול להיות מעניין, אבל בגלל השלב המאוד מוקדם של פיתוח הפלטפורמה אני חושב שחובת ההוכחה פה עוד על החברה ולכן אני לא נותן תחזיות קדימה ומקווה שיפתיעו אותי.

בנוסף לפעילויות האשראי לחברה יש מספר אופציות בתחום הביומד, כתוצאה מרכישת חברת אינסוליין.

תחום הביומד

אופציה ראשונה

ערך פיננסים השקיעה כמה מיליוני שקלים בסיום הפיתוח של מוצר ה-IPAN והצליחה לתפור עסקה נהדרת עם חברה ציבורית בשם נקסט ג’ן. במהלך העסקה ערך פיננסים העבירה לנקסט ג’ן את הזכות למוצר בתמורה:

- מיליון שקל במזומן

- 2,350,000 אופציות לרכישת מניות נקסט ג’ן במימוש של 30 אגורות -לפי שווי אחרון השווי לערך פיננסים הוא סביב 8.5 מיליון שקל (המניה ירדה לא מעט לאחרונה ויש אפשרות להתאוששות)

- אפשרות לרווחים של עד ל-7.4 מיליון שקל בשנה ממוצרי ה-IPAN שהועברו לנקסט ג’ין -מוצר הipan- נמצא במכרז בקופת חולים וסיום מוצלח יוביל לרווחים משמעותיים שגם יהיו פטורים ממס.

אופציה שניה

מוצר האינסופד שעל בסיסו חברת אינסוליין נסחרה בזמנו לפי שווי של 400 מיליון שקל לא קיבל את האישורים בגרמניה ומניות החברה התרסקו בחדות. לפי הבדיקות שלי הסיבה המרכזית לאי קבלת המוצר היה לובי חזק מאוד שהפעילו חברות התרופות שמייצרות אינסולין כנגד המוצר. אני לא יודע להעריך איך יתפתחו מאמצים של ערך למציאת שותף להפצת המוצר ולכן לא נותן שווי לאופציה הזאת שיכולה להיות שווה הרבה מאוד כסף והחברה נמצאת במשא ומתן למסחור הפטנטים.

אופציה אחרונה

ערך מחזיקה ב-106,511 מניות מדיוי זכר לעסקה שעשו ב-2019 ששוות נכון להיום עוד 2 מיליון שקל.

סך הכול אני מעריך את תחום הביומד ב-20 מיליון שקל על סמך החזקות בחברות, פטנטים ופוטנציאל רווחים. אני חושב שבסיכוי סביר האופציות שוות הרבה יותר אבל בשביל השמרנות נניח שזה המספר.

נכס מס

לחברה יש הפסדי מס צבורים על סך של 150 מיליון שקל והחברה עובדת עם יועציה לבניית נכס מס ובדיקה האם יוכלו להשתמש בו כנגד הרווחים גם בפעילות של תחום האשראי. אין פה תשובה ברורה למרות שהחברה חושבת שכן יקבלו את טענותיה שהם קנו חברה פעילה וגם השקיעו כמה מיליוני שקלים בפיתוח. אני הנחתי בשביל השמרנות שההפסדים לא יתקבלו והחברה לא תוכל להשתמש בהם כנגד הרווחים בתחום פעילות המימון ותוכל להשתמש כמובן ברווחי הון ממימוש מניות של נקסט ג’ין ורווחים אם יגיעו מנקסט ג’ין.

כמה כל הדבר הזה שווה

- לפי דעתי בתחום האשראי החוץ בנקאי החברה תגיע לתיק של 200 מיליון שקל לפחות בסוף השנה הבאה, ובגלל מבנה הוצאות ייחודי לערך, החברה תוכל להרוויח סביב 20 מיליון שקל רק מהפעילות הזאת. מכפיל 13 יהיה סביר מאוד לחברה שנמצאת בשלב ההתחלתי של הצמיחה.

- אפ-קפיטל יכולה להיות שווה מאות מיליונים, אבל בשביל השמרנות נניח רק שווי של 80 מיליון שקל לערך פיננסים.

- ביומד שווה 20 מיליון שקל

- יש עוד מספר אופציות כמו חברת קיארה שאני לא נותן להם שווי בשלב זה.

לכן אני חושב שסביר מאוד שערך פיננסים צריכה להיות כבר היום שווה כפול מהמחיר שלה או סביב 300 מיליון שקל וגם אז אני חושב שיש לחברה המון פוטנציאל.

לסיכום

ממבט ראשון ערך פיננסים לא נראית זולה אופטית אבל כאשר צוללים פנימה מגלים חברה עם פוטנציאל ענק שנסחרת באופן סביר רק על הרווחים מתחום האשראי. ערך פיננסים נתנו תחזית ל-10 מיליון רווח השנה רק מפעילות האשראי ולפי דעתי זאת תחזית די סבירה ועל בסיסה אנחנו משלמים מכפיל 16 סביר מאוד על רווחים של שנת 2021 לעסק בסיס שצפוי לצמוח בחדות בשנים הקרובות ומקבלים את כל האופציות בחינם. מעל לכל יש פה הזדמנות להשקיע עם אחד המנהלים המוכשרים והצנועים שיצא לי לפגוש בשנים האחרונות.

אז למה אני מצפה בשנה הקרובה?

- בתחום האשראי הגדלת התיק לאזור ה-100 מיליון לפחות עד סוף השנה -תחזית שמרנית מאוד שכן נכון לכתיבת השורות אנחנו מעריכים שהתיק כבר באזור ה-70 מיליון שקל, והחברה נתנה תחזית של 125 מיליון תיק סוף שנה.

- אפ-קפיטל – המשך חתימה עם לקוחות נוספים, כולל לקוח מהותי. גיוס חלקי, לפי שווי של מעל 100 מיליון דולר לפחות.

- קיארה קפיטל – סיום פיתוח פלטפורמת המסחר

- בתחום הביומד -מציאת שותף לאינסופד ותחילת ניסוי עם Ipan בקופת חולים, בנוסף אני מקווה שהחברה תמכור את מניות נקסט ג’ין במחיר הזדמנותי

#גילוי נאות לי באופן אישי ולקרן קפלר יש אחזקה בניירות המוזכרים בפוסט ואין לקחת את הדברים בתור המלצה

טלסיס מבט קדימה -וובינר

אני שמח להזמין אתכם לוובינר בנושא טלסיס מבט קדימה הוובינר יתקיים ביום שלישי , ה-6 באפריל, בשעה 20:45 הוובינר ללא עלות, אך נדרשת הרשמה מראש בקישור למטה.

אני שמח להזמין אתכם לוובינר בנושא טלסיס מבט קדימה הוובינר יתקיים ביום שלישי , ה-6 באפריל, בשעה 20:45 הוובינר ללא עלות, אך נדרשת הרשמה מראש בקישור למטה.

הרחבה קצרה על נושא הוובינר:

אחרי השקעה של שלוש שנים בטלסיס,שנתיים וחצי מאז הפרסום של פוסט ראשון על החברה פוסט ראשון על טלסיס ותשואה של מעל 250%, אני עדיין חושב שהדרך בחברה עוד ארוכה.

בוובינר נדבר על הנושאים הבאים:

- חברת טלסיס -כרטיס ביקור

- מבט על ואראסייט

- מודל הרווחיות של ואראסייט בעשור האחרון

- מבט קדימה

- מכירה של מניות על ידי מנכ”ל החברה

אשמח לראות אתכם ובהצלחה בהשקעות.רישום לוובינר

וובינר – כל מה שרצית לדעת על שורט ושורט סקוויז

אני שמח להזמין אתכם לוובינר בנושא: כל מה שרצית לדעת על שורט ושורט סקוויז. הוובינר יתקיים ביום ראשון , ה-31 בינואר, בשעה 20:45. את הוובינר יעבירו עמית ואני, שותפים מנהלים של קרן קפלר קפיטל. הוובינר ללא עלות, אך נדרשת הרשמה מראש בקישור למטה. לחצו להרשמה

אני שמח להזמין אתכם לוובינר בנושא: כל מה שרצית לדעת על שורט ושורט סקוויז. הוובינר יתקיים ביום ראשון , ה-31 בינואר, בשעה 20:45. את הוובינר יעבירו עמית ואני, שותפים מנהלים של קרן קפלר קפיטל. הוובינר ללא עלות, אך נדרשת הרשמה מראש בקישור למטה. לחצו להרשמה

הרחבה קצרה על נושא הוובינר:

בימים האחרונים מתרחש מאבק בין משקיעים צעירים דרך פלטפורמת המסחר רובינהוד לבין מנהלי קרנות גידור שפתחו פוזיציות שורט על מניות (כלומר הקרנות גידור ירוויחו אם מחיר המניה ירד ולהיפך). הנושא הזה מעסיק את וול-סטריט בימים האחרונים ואנחנו רוצים להסביר מה בדיוק קורה שם, וגם לספר סיפור אישי שלנו למקרה דומה שהשתתפנו בו בעבר.

אשמח לראות אתכם ובהצלחה בהשקעות.

ברן – להינות מההשקעה בתשתיות

לאור ההתפתחויות הרבות בחברת אקסל, החלטתי לחכות עם הפוסט לדוח השנתי ולשיחה שנקבעה עם החברה. חשוב לי לבוא עם ראש פתוח לכתיבת הפוסט לכן זה יקח עוד קצת זמן.

לאור ההתפתחויות הרבות בחברת אקסל, החלטתי לחכות עם הפוסט לדוח השנתי ולשיחה שנקבעה עם החברה. חשוב לי לבוא עם ראש פתוח לכתיבת הפוסט לכן זה יקח עוד קצת זמן.

טלסיס הגיעה למקום השני בסקר, אבל אני רוצה להכין הפתעה לעוקבים, לכן לא אכתוב עליהם בינתיים. בתקווה שההפתעה תצא לפועל בשבועות הקרובים. הפעם החלטתי לכתוב על חברה חדשה בשם ברן.

נתחיל קצת עם סיפור רקע. לאור ההבנה שלנו בקפלר קפיטל שתחום התשתיות הולך להינות בצורה ניכרת בשנים הקרובות מהתאוששות הכלכלה ותוכניות של ממשלת ישראל לשיפור נרחב בתשתיות המדינה, חיפשנו בשנה האחרונה את ההשקעה המתאימה לנו. בחברת תשתיות חשוב לזהות חברה שלא לוקחת על עצמה סיכונים מיותרים מצד אחד ומצד שני נמצאת בליבת העשייה. כך מצאנו את עצמינו משקיעים בחברת אורון שהתייקרה מאוד במהלך השנה. חברה נוספת שנכנסנו להשקעה בה לא מזמן היא חברת ברן.

קצת היסטוריה

חברת ברן נוסדה בשנת 1979 ומאז עברה תהפוכות רבות. אלכסנדר נסיס, אוליגרך רוסי רצה ב-2012 להשתלט על החברה אבל נדחה על ידי בעלי מניות מיעוט. אותם בעלי המניות ראו את ערך המניה נשחק ב-75% במהלך העשור האחרון. כאשר התחלתי לחקור על החברה בעקבות הפניה ממשקיע שאני מעריך לא הבנתי מה יש לנו לחפש פה. חברה שלא מצליחה לייצר ערך שנים, פרויקטים מבוטלים, ושערוריות. העניין שבשוק ההון צריך להסתכל קדימה ולפי דעתי ברן סופר מעניינת בנקודה הזו.

קצת על תחום התשתיות

תחום התשתיות הוא תחום מועדף להשקעות בעת הזו. בעקבות המשבר הכלכלי שנובע ממגפת הקורונה, הממשלות רוצות לאושש את הכלכלה על ידי השקעות רבות בתשתיות.

לממשלת ישראל לדוגמה יש תוכנית תשתיות 2030, שבמסגרתה הולכים להיות מושקעים 200 מיליארד שקל בעשור הקרוב בשיפור התשתיות במדינה. למשרד התחבורה יש 64 פרויקטים חדשים בשווי כולל של 122 מיליארד שקל ולמשרד האנרגיה יש 57 פרויקטים בשווי כולל של 39 מיליארד שקל. סביר מאוד שלא כל הסכומים האלו יושקעו, אבל רק אם 40% מהסכום הזה יושקע מדובר ברוח גבית חזקה מאוד לענף. בבורסה הישראלית יש מספר שחקניות בתחום התשתיות: חברת לודן, המתמחה בעיקר בתחום התעשיה התהליכית; נקסטקום, המתמחה בתחום תשתיות התקשורת; אורון, המתמחה בתשתיות הכבישים והמחצבות, וברן החולשת כמעט על כל התחומים.

מי היא ברן?

ברן היא חברת תשתיות שפרוסה בצורה טובה על מגוון תחומים בישראל ובעולם. לחברה יש זרועות ביצוע מצוינות גם בחו”ל, כולל מדינות כמו: גרמניה, רוסיה, תאילנד ואפריקה.

מספיק להסתכל על לקוחות החברה בשביל להבין שמדובר באחת מחברות התשתיות המובילות בישראל.

בשנת 2017, בעקבות כישלון ניהולי מתמשך, התחלפה הנהלת החברה ומאז הסיפור התחיל להשתנות. החברה הורידה באופן הדרגתי את עלויות ההנהלה והכלליות, שיטחה את הדרג הניהולי ומינתה מנהלים צעירים רעבים. במהלך השיחות שלי עם החברה, התרשמתי מאוד לחיוב מיצחק פרנק, מנכ”ל חברת ברן אינטרנשיונל, שהיא הזרוע החשובה בתזה.

אז למה ברן מעניינת?

את שנת 2020 החברה תסיים בקצב רווח של אזור ה-11 מיליון לשנה, אבל זה פחות משנה, שכן אין טעם להסתכל על החברה במבט אחורה. באוגוסט 2020 החברה הכריזה על פרויקט בתחום תשתיות מים בחוף השנהב. מדובר על מגה פרויקט על סך של 200 מיליון יורו ל-4 שנים, ברווח גולמי של מעל 20%. בנוסף, מהבירורים שלי, המימון לפרויקט כבר סגור כאשר המימון נסגר מול מוסד אירופאי בבטוחה של ממשלה מערבית, ולכן אין סיכון לתשלום בפרויקט. לא רק שהפרויקט מבוטח, החברה מקבלת 30 מיליון יורו (בערך כמו שווי השוק של ברן) בתור מקדמה לפרויקט. החוזה לא נולד מעצמו ובחברה עבדו כמה שנים על חוזה הזה. נדבך נוסף, הפרויקט הזה קיים בתוכנית התשתיות של משרד האוצר של חוף השנהב ולכן לפי דעתי מדובר בסיכוי גבוה מאוד שהפרויקט יתחיל כבר השנה (כנראה ברבעון השלישי).

היה לי חשוב לבדוק שהפרויקט הוא לא בסיכון ביצועי, שכן זה תמיד אחד החששות שלי בחברת תשתיות. אבל מדובר בפרויקט מודולרי, כאשר מסיימים פיתוח של באר מים עוברים האלה, לכן אני כמעט לא רואה סיכון ביצועי.

בנוסף לפעילות הבין לאומית, החברה נמצאת בתנופה משמעותית מאוד בישראל. צבר החברה גדל ל-260 מיליון לשנת 2021 וזה עוד לא כולל את הפרויקטים האחרונים שהחברה זכתה בהם לשיפור תשתיות בכביש 6, ושדרוג בתי חולים תל השומר ואסותא. לכן, גם במקרה שהפרויקטים באפריקה לא יצאו לפועל, החברה עדיין תראה צמיחה משמעותית בשנת 2021.

תחזית החברה

באוקטובר 2020 החברה פרסמה את מצגת המשקיעים המצוינת של החברה, שבה נתנה תחזית להכנסות של 650 מיליון בשנה ברף התחתון וברווח גולמי ממוצע של 19%. העניין הוא שלחברה יש מינוף תפעולי ואין כוונה להגדיל את שדרת ההנהלה אלא אם כבר לצמצם עוד. לכן, תחזית החברה היא בעצם לרווח תפעולי של 70 מיליון. לפי הבנתי ישנם עוד פרויקטים נוספים שעדיין לא נכנסו לצבר בכלל. כלומר, החברה נסחרת כנראה במכפיל 3 שמרני אם מתחשבים בהוצאות מימון של המרות מט”ח (הוצאות מימון אמיתיות נמוכות בהרבה).

באותו שקף החברה נתנה תחזית EBITDA שלא מסתדרת עם תחזית הרווח הגולמי ומינוף תפעולי ולפי דעתי זה גם מה שבלבל את המשקיעים. החברה רצתה להיות מאוד שמרנית בתחזיות שלה ולכן נתנו את המספרים האלו (שגם כן טובים) אבל אני חושב שהחברה תעשה הרבה יותר טוב אם הפרויקט באפריקה לא יבוטל.

בנוסף, חשוב לזכור שמגה פרויקט ענק בזמביה על סך 180 מיליון דולר בכלל לא בצבר, לכן יש המון מקום להפתעה חיובית.

סיכונים

בכל חברת תשתיות יש סיכונים כמובן. הסיכון הגדול מבחינתי הוא ביטול הפרויקט בחוף השנהב. לפי הבדיקות שלי סיכון נמוך שזה יקרה, בגלל שחבילת המימון שעבדו עליה שנים כבר סגורה, אך זה בהחלט עדיין סיכון שקיים.

סיכון נוסף הוא הסתבכות בפרויקט מסוים שאני לא מודע אליו. לפי הבדיקות שלי לחברה אין מגה פרויקטים שהם לא מודולריים בביצוע ולכן אני חי עם הסיכון הזה בשלום.

להערכתי, גם אם הפרויקט בחוף השנהב יבוטל, לא נפסיד כסף בהשקעה, כי גם במקרה הזה החברה תראה צמיחה בזכות הפרויקטים בישראל.

סיכום וקטליסטים

החברה תוכל להרוויח סביב 45 מיליון שקל בממוצע בשלוש השנים הקרובות, כאשר רוב ההכנסות נמצאות כבר בצבר. החברה נסחרת בשווי שוק של 150 מיליון בלבד, כלומר החברה הולכת להרוויח את שווי השוק שלה בשלוש השנים הקרובות. בנוסף, מגה פרויקט בזמביה על סך של 500 מיליון שקל בכלל לא נמצא בצבר. לחברה לא היה חוב עד לאחרונה, אבל כחלק מהתכוננות לצמיחה המשמעותית בשנים הקרובות החברה הנפיקה אג”ח על סך של 53 מיליון שקל ולכן גם מבחינת מקורות מימון החברה ערוכה היטב.

יש מספר קטליסטים להצפת ערך בחברה השנה:

- הקטליסט הראשון השנה הוא מכירת הפעילות בגרמניה. החברה קיבלה הצעה למכירת הפעילות ב-55 מיליון שקל. הפעילות הזאת אחראית כנראה ל70-80 מיליון הכנסות ו2-3 מיליון רווח ולכן המחיר נראה די טוב.

- התחלת הפרויקט בחוף השנהב וקבלת מקדמה של 30 מיליון יורו -כמעט כמו כל שווי שוק של החברה!

- זכיה בפרויקטים נוספים בישראל כמו ההודעה האחרונה שהחברה זכתה בפרויקטים על סך של 40 מיליון שקל

אני חושב שבחברת ברן נוצר מצב אסימטרי, אם הכול הולך לפי התוכנית, סיכוי גבוה להכפלת הכסף בשלוש שנים ואם הדברים משתבשים עדיין צריכים להרוויח. החברה בכל מקרה הולכת להינות מרוח גבית חזקה לתחום התשתיות במסגרת תשתיות ישראל 2030 ולכן אני בהחלט רואה עתיד ורוד לחברה בשנים הקרובות.

#גילוי נאות לי באופן אישי ולקרן קפלר יש אחזקה בניירות המוזכרים בפוסט ואין לקחת את הדברים בתור המלצה

הפסיכולוגיה של המשקיע

נכתב על ידי: דני שוורץ.

נכתב על ידי: דני שוורץ.

בחודשים האחרונים שווקי המניות חוו ראלי מרשים שלבטח גורם להרגשה טובה של הצלחה וניצחון אצל משקיעים רבים. משקיעים שהצליחו לאורך זמן בשוק ההון מאופייניים בבחירת מניות “מנצחות” באחוז גבוה יותר מרעיונות שכשלו לצד מתודולוגיית השקעה מוגדרת. מי שעוקב אחר כתבות וכותבים שעוסקים בשוק ההון נחשף לרעיונות השקעה איכותיים לצד רעיונות פחות איכותיים. עם השכלה והכרת תחום ההשקעות ניתן לבחור מניות של חברות “מנצחות” מהכתבות השונות שמתפרסמות מעת לעת בבלוגים ובעיתונות, אך יחד עם זאת האם זה מספיק על מנת להשיג תשואות משביעות רצון לאורך זמן?

הטיית הטווח הארוך

ישנם מספר ציטוטים של וורן באפט המדברים על השקעות לטווח הארוך, עם השנים משקיעים שונים אימצו את המסר הזה, אך מידי פעם מוציאים אותו מהקשרו. אנו בקפלר קפיטל חושבים שצריך להשקיע עם מחשבה לטווח הארוך בעסקים איכותיים עם הנהלות נמרצות חכמות ואיכותיות. לאחר נפילת מחירי המניות במרץ 2020 שבאה בעקבות הקורונה אני נשאל לגבי השקעות בתעשיות שחטפו ממש חזק בעקבות הקורונה ולרוב ההסבר של השואל: “אני מסתכל לטווח הארוך”. אני לא באמת יודע לומר איך יראה העתיד של חברה שנפגעה קשה בקורונה בעוד מספר שנים, ואני לא באמת יודע לומר האם התמחור הזול בחברה שנפגעה בקורונה מצדיק את הסיכוי/סיכון של השיקום לטווח הארוך, מה שאני כן יודע לומר זה שחברה שהצליחה להתאים את עצמה לתקופה וחברה שהמודל העסקי שלה הרוויח ושגשג גם במשבר הקורונה כנראה תדע לעשות זאת בהמשך.

הטיית עליית מחיר המניה

עלייה במחיר המניה מספקת לנו הרגשה טובה, הנה צדקנו הנה הצלחנו, אך נשאלת השאלה עד כמה מחיר המניה יכול לעלות? אמנם בחברת TESLA התחושה שאין לזה גבול ומחיר המניה יכול להגיע גם לשמיים, ולכן נדרשת מתודולוגיה ברורה, האם אני נשען על ההרגשה הטובה או שאני פועל לפי תוכנה מוגדרת מראש. כמובן שאין מתודולוגיה אחת נכונה עבור כלל המשקיעים, כל משקיע צריך לקבוע לעצמו את המתודולוגיה המתאימה לו.

מתי לקנות? מתי למכור?

החלק של מתי לקנות הוא פשוט יותר, אמנם יש את אלו שממתינים שהמחיר ירד עוד קצת, לפעמים זה עובד להם ולפעמים הם יאלצו לשבת מהצד ולהמתין למחיר כניסה נוח בעוד שמחיר המניה כבר עלה עשרות אחוזים. לגבי השאלה מתי למכור זה מעט מורכב יותר. באופן אישי אני חושב שעל השאלה מתי למכור יש לענות עוד לפני הקנייה וכך למעשה השאלה מתי לקנות מתייתרת, ולמעשה נשארנו רק עם השאלה מתי למכור. נקודת המכירה מאופיינת ממספר פרמטרים הקשורים להגדרת המתודולוגיה האישית בשילוב תמחור המניה. נקודה נוספת שקשורה לשאלה מתי למכור, קשורה להתפתחות העסקית של החברה. מאחר והפעילות העסקית של החברה הינה תהליך נושם וחי שבנוי מתפעול הקיים לצד הפיתוח העסקי היזמי בחברה, על המשקיע לבחון ברמה השוטפת את מחיר המכירה שהוא תכנן בכניסה לפוזיציה ולשאול את עצמו לאורך פרקי זמן מה מחיר המכירה היום? האם ישנו מידע חדש לגבי הפעילות העסקית/יזמית? האם התוכנית הראשונית שלי תקפה או שיש לעדכנה.

מה גודל החשיפה המתאימה לרעיון?

על מנת לענות על שאלה זו על המשקיע להגדיר את ציפיותיו האישיות לגבי רמת הסיכון שהוא מוכן להיחשף לרעיון ההשקעה, לצד הגדרת המתודולוגיה המותאמת אליו אישית. אני מכיר מספר משקיעים שבוחרים לחלק את התיק בין מספר חד סיפרתי של פוזיציות, מנגד אני מכיר משקיעים שבוחרים לפזר את התיק על כ 20 ואף יותר פוזיציות שונות. למספר הפוזיציות ישנה השפעה ישירה על תנודתיות התיק ובחירת מבנה התיק נעוצה בחוזק הקיבה של המשקיע הספציפי. בקפלר קפיטל אנו מעריכים את איכות המודל העסקי בחברה לצד איכות ההנהלה כשתי התכונות המקבלות את המשקל הרב בהחלטה על משקל הרעיון בתיק, תשואה על ההון המושקע לאורך מספר תקופות לצד מאזן נקי מחוב ותזרים מזומנים יציב הינן תכנות שמקבלות את המשקל השני בחשיבותו.

לסיכום

לדעתי תהליך ההשקעה בנוי על בחירת רעיונות טובים על ידי ניתוח מעמיק לצד הגדרות ברורות של מגרש המשחקים, לא ניתן להתעלם מהצד הפסיכולוגי הנעוץ בכל השקעה. לא תמיד עולם ההשקעות מסכים עם הרעיון שלך ולרוב נדרש זמן שהשוק ישנה את דעתו, אך זה לא קורה לבד צריך שיהיה טריגר ברור בפעילות העסקית שיגרום לציבור המשקיעים להבין את הרעיון ולרצות לרכוש את המניות של החברה.

עדכון לגבי שב”א (שירותי בנק אוטומטיים)

בשבוע האחרון עשינו עם השותפים שלי בקפלר קפיטל שיחה עם הנהלת שב”א גם בשביל להבין את כל האלמנטים של עזיבות הבכירים וגם בשביל לעשות סדר בבלגן הרגולטורי. בנוסף, במהלך העבודה הבנתי שלא חישבתי נכון את כוח הרווח של החברה וכוח הרווח האמיתי כבר החל מהשנה גבוה בהרבה מההערכות המקדמיות שלי.

בשבוע האחרון עשינו עם השותפים שלי בקפלר קפיטל שיחה עם הנהלת שב”א גם בשביל להבין את כל האלמנטים של עזיבות הבכירים וגם בשביל לעשות סדר בבלגן הרגולטורי. בנוסף, במהלך העבודה הבנתי שלא חישבתי נכון את כוח הרווח של החברה וכוח הרווח האמיתי כבר החל מהשנה גבוה בהרבה מההערכות המקדמיות שלי.

הצד הרגולטורי

כפי שכתבתי בפוסט סיכום שנה, אני לא חושב שיש פה סיכון אמיתי. אנליסטים של שוק ההון קראו בביאורי הדוחות הכספיים, שבמקרה של הפרדה ממס”ב העלויות תפעול הנוספות של החברה יהיו 15 מיליון שקל. אז עשו חשבון פשוט שהחברה מרוויחה לפני מס סביב 40 מיליון שקל כרגע, ואז מורידים 15 מיליון עלויות נוספות ומקבלים 25 מיליון לפני מס או 19 מיליון רווח נקי. החישוב הזה פשוט שגוי בכמה היבטים !!!

- במקרה שהרגולטור ילחץ על ההפרדה זה ייקח מספר שנים. לפחות שנתיים (מקרה הכי טוב) אם לא 5 שנים. העלויות במהלך השנים האלו יעלו בהדרגה עד להגעה של ה-15 מיליון שהחברה ציינה בדוחות. אבל במקרה כזה בוודאות של 100% כמעט החברה תעלה תעריפים ולכן המרווחים לא יפגעו בצורה חד חד ערכית. עלויות עסקת הסליקה של שב”א זניחות ביחס לעלות הסליקה הכללית ולכן אין פה מניעה לעלות מחיר בעשרות אחוזים לעסקה וסביר מאוד שבנק ישראל יתמוך בזה שכן חשוב לזכור ששב”א לא העלו מחירים כבר מספר שנים.

- במהלך השנים הקרובות כמות הפעולות תלך ותגדל וזה בנוסף להתאוששות במשק, שחיובית לפעילות החברה. לכן ברור שההכנסות יצמחו גם בלי קשר לעליית תעריפים ורווחיות החברה לא תהיה 19 מיליון בשום תרחיש.

- הרגולטורית מסיימת השנה את תפקידה. הסיכוי היחיד שלה להביא הישג בקדנציה שלה זה לא ללכת לתהליך ארוך בבית משפט אלא לנסות להגיע לפשרה כבר השנה!! זאת הסיבה לפי דעתי שהיא מנסה להאיץ תהליכים וזאת הפעם הראשונה שהיא מוכנה לדבר עם חברה על פשרה.

- שב”א מנסה לרכוש את מס”ב. לא יודע להגיד מה הסיכוי שזה יצליח מבחינה רגולטורית, אבל במקרה שזה מצליח החברה תהיה גוף תשלומים מוביל בישראל ששולט על עורק מרכזי. סביר שהחברה תוכל לקבל סוף סוף מכפיל מאוד גבוה, שכן אלו חברות שמשקיעים מאוד אוהבים.

- לעזיבות הבכירים אין קשר לתהליכים הרגולטוריים. אם יש חברה שזה לא צריך להשפיע עליה זאת שב”א. היועצת המשפטית הודיעה על עזיבה כבר באוקטובר אבל בגלל שזה לא תפקיד מהותי זה לא דווח, בכל מקרה החברה קרובה למינוי של יועץ משפטי חדש. לגבי עזיבה של משה אין לי תובנות חדשות רק הרגשה שהוא מחפש משהו רגוע יותר.

אני חושב שהסיכון הרגולטורי הוא יותר בראש של אנשי שוק ההון מאשר סיכון אמיתי.

מסופי EMV

כפי שהחברה הודיעה, ואפשר לקרוא בדוחותיה וגם להתרשם בחנויות שאנחנו מבקרים בהן, החברה מעבירה את המסופים שלה למסופי EMV. אלו מסופים מאובטחים יותר שמחייבים קוד סודי ואפשר לשלם בהם גם באמצאות הצמדת כרטיס וללא העברתו וגם יתאפשר תשלום בטלפון הנייד. העניין הוא שהחברה כבר כתבה בדוחות השנתיים שלה שיש לה 217 אלף מסופים מחוברים נכון לסוף שנת 2019. בנוסף החברה ציינה במפורש שבשביל להעביר עסקאות EMV יש צורך במכשיר פינפד במסוף שעליו החברה גובה 4 שקלים נוספים על עדכון וניהול התוכנה. אם נלך לאתר של שב”א נראה שבדצמבר 2020 כמות המסופים החכמים מסך המסופים הגיעה ל-69% בהשוואה ל-30% ביולי השנה. כלומר אם נגיע לאחוזי חדירה של 90% במהלך השנה הבאה (אלו היעדים של בנק ישראל) מדובר על הכנסות נוספות של כמעט 10 מיליון שקל לחברה. אני חושב שב-2020 ההכנסות מהפינפדים היו נמוכות גם בגלל שהחברה נתנה הנחה של 50% על כל הפינפדים במערכת וגם בגלל שהמעבר ל-EMV התחיל לטפוס תאוצה בחודשים האחרונים. לפי החישוב שלי, בשלושת הרבעונים הראשונים סך ההכנסות מהפינפדים היו סביב 1-1.5 מיליון בלבד ולכן מדובר בשיפור מאוד משמעותי בהכנסות וברווחיות החברה.

לנסות לחזות את 2021

אני לא רוצה לתת תחזיות יותר מדי אופטימיות ולכן אהיה שמרני בחישובים שלי. אני חושב שהתוספת של הפינפדים שווה לחברה תוספת הכנסות של 7 מיליון לפחות שהכול כמעט יורד לשורה התחתונה. בנוסף אני מצפה להתאוששות בכמות הפעולות והמשך גידול בפעולות חדשות שהחברה גובה עליהן יותר כסף כמו טוקניזציה. חדירת אפל פי ותשלום בטלפון חיובית מאוד לחברה ולכמות הפעולות. סביר מאוד לראות הכנסות של 92 מיליון שקל בשנה הקרובה לצד עליה מסוימת בהוצאות. לדעתי החברה תוכל להגיע לרווח נקי של 37 מיליון השנה ואני חושב שמגיע לחברה מכפיל 20 ויש לחברה מזומן עודף של 100 מיליון שקל ולכן אני לא רואה סיבה שהחברה לא תגיע לשווי שוק של לפחות 800-900 מיליון בשנה הקרובה או מחיר מניה של 21 שקל וגם אז אני חושב שהחברה תהיה זולה.

לסיכום

אני לא מכיר אף חברה בעולם שנמצאת בתחום החם של תשלומים שהולך לקבל רוח גבית חזקה ונסחרת פחות ממכפיל רווח של 50. במקרה של שב”א מקבלים את החברה במכפיל רווח 11 לשנת 2021 אחרי הפחתת המזומן העודף, לכן אני מאוד אופטימי לגבי החברה לשנה הקרובה.

#גילוי נאות לי באופן אישי ולקרן קפלר יש אחזקה בניירות המוזכרים בפוסט ואין לקחת את הדברים בתור המלצה