הקדמה

הקדמה

בשנת 2017, עוד שהייתי משקיע פרטי, השקעתי בחברת טלסיס. כאשר חקרתי את החברה כחלק ממעבר על כל החברות הנסחרות בבורסה הישראלית, נתקלתי בחברה מוחזקת בתוך טלסיס, בשם ואריסייט שצמחה כמו אש בשדה קוצים. בשנים ההן, טלסיס עדיין נסחרה כמו חברת הפצה כושלת ושוק ההון הישראלי לא הבין על מה מדובר. כאשר ניסיתי לקבוע פגישה במשרדי החברה נתקלתי בסירובים רבים עד שהסכימו להיפגש איתי. הפגישה ההיא סידרה לי את כל הנקודות החסרות ובעקבותיה פתחתי פוזיציה בחברת טלסיס, שגם כיום אנחנו מחזיקים ומאמינים בחברה בקרן קפלר קפיטל.

כתבתי בעבר לא מעט על טלסיס והביצועים המדהימים של ואריסייט במהלך השנים הללו נתנו תוקף לסיפור שסיפרתי. מניות החברה שקניתי לפני כ-4 שנים שוות היום בערך פי 5 וקרובות להיכנס למדד ת”א-90.

פוסט זה לא נועד לעלות נוסטלגיה, אלה לחשוף השקעה חדשה שיכולה וצריכה לשחזר את הצלחת טלסיס. גם הפעם, לקח לי זמן לקבוע פגישה עם החברה, בשל סירוב החברה להיפגש עם משקיעים. לחברה אין איש IR ובשלב הזה היא בעלת חשיפה אפסית לשוק ההון.

קומפיולאב היא חברה רווחית, תוך כדי השקעה מסיבית בפיתוח עתידי ונמצאת לפני נקודת מפנה דרמטית בפעילותה. בעל השליטה ומנכ”ל החברה מחזיק כ-70% מהחברה, לא מכר מניה אחת בהנפקה האחרונה, כך שהחברה מאוד קרובה לליבו ואפשר לחוש בכך בכל שיחה אתו.

להערכתי, מניית החברה צריכה לעלות בערך פי 2 כבר היום, עוד לפני שמתחילים לבחון את יכולת הביצוע של הנהלת החברה.

מי את קומפיולאב?

כאשר חבר, אנליסט סופר מוכשר, סיפר לי על החברה ושאל מה אני חושב על ההנפקה, התגובה הראשונית שלי הייתה “מכרו לוקש לציבור”. הרי אם נסתכל על התוצאות הכספיות של החברה לפני ואחרי ההנפקה ברור שזה מעורר שאלות. לשמחתי, החבר התעקש שאנסה לבקר בחברה ולשמוע את הסיפור שלהם.

לקח לי לא מעט זמן לקבוע פגישה, אבל אחריה שיניתי את דעתי ב-180 מעלות. אני חושב שמדובר בהזדמנות שדומה להשקעה בטלסיס בשנת 2017 או כמו שפגשתי לראשונה את חברת דולומיט (אקסל) אי שם בתחילת 2020 (רק בעסק טוב בהרבה).

להערכתי, ייקח קצת זמן עד שהמספרים החזקים מאוד של קומפיולאב יגיעו לדוחות בגלל המחסור ברכיבים אבל בגלל המודל העסקי הסופר אטרקטיבי של התעשיה, שעובדת על בסיס הזמנות מחייבות של 100% והון חוזר שלילי נוכל לראות כבר בדיווח החציוני את הפריחה בעסק על בסיס ההזמנות, כסף לקבל ומזומן שיתורגם להכנסות יוצאות דופן בחציון השני.

במודל שלנו הנחתי צמיחה של 18% השנה בהכנסות. למען האמת אני חושב שהחברה תצמח יותר מפי 2 מזה השנה, אבל בגלל שאני חושף את הרעיון לקהל הרחב, חשוב לי להיות זהיר ושמרן. בתקווה שבעתיד אעדכן למעלה את המספרים של המודל.

תחומי הפעילות

לקומפיולאב יש 2 קווי מוצרים: הראשון והמעניין זה קו ה-COMs וקו המוצרים השני אלו מחשבים זעירים.

COMs

קו ה-COMs כולל בתוכו גם הוא 2 קווי מוצרים: הראשון והמוכר SOM (בדומה לואריסייט) וקו המוצרים השני אלו מחשבי ה-GatewayIOT .

SOM(System On Module)

מדובר בלוח מחשב שמשתמש במעבד של אחת מיצרניות הגדולות דוגמת NXP וחוסך זמן פיתוח יקר מאוד למתכנן המוצר הסופי. לוח SOM כולל בתוכו את החומרה וכמובן גם את התוכנה שעליה מתממשקים. ה-SOM משתלב בתוך מוצר סופי של הלקוחות ואפשר לראות דוגמאות למטה בתמונה לאפליקציות שונות שבהן משתמשים ב-SOM

בשנים הקרובות תחום ה-SOM הולך להנות מרוח גבית חזקה מאוד של דיגיטליזציה של מוצרי צריכה והכנסת מסכי Touch למוצרים תעשייתיים. ממחקר שעשיתי מדובר בשוק שהולך לצמוח בשיעור של 20%-15% בשנה בשנים הקרובות. תחום ה-SOM בנוי ברובו על ארכיטקטורה של ARM ולכן ואריסייט שהיו הראשונים להבין זאת הצליחו כל כך יפה בעשור האחרון. קומפיולאב איחרו להבין את התמונה ולכן יצאו עם מוצרי ARM רק בשנת 2016. העניין שבתחום SOM לוקח מספר שנים עד שלקוח רוכש את ערכת הפיתוח הראשונה ועד שנראה הכנסות משמעותיות מהפרויקט שהוא עבד עליו או מהמוצר שאליו ה-SOM מיועד. בדרך כלל בשנים הראשונות מוצר ה-SOM נכנס לפרויקט של המוצר הסופי ואז יש מספר שנים עד שהמוצר מגיע לשיאו. היופי שכאשר המוצר הסופי מתחיל לתפוס תאוצה מדובר בהכנסות חוזרות לחברה, ולכן המודל העסקי מאוד אטרקטיבי.

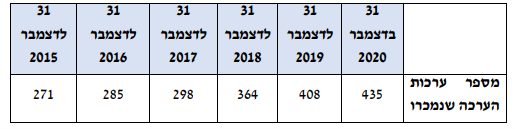

הדרך הטובה ביותר לבחון את הכיוון שהחברה הולכת אליו היא לפי כמות ערכות פיתוח שנמכרו:

חשוב לשים לב שהקפיצה בשימוש בערכות החברה הייתה בשנים 2018 ו-2019. מוצרים אלו מתוכננים להגיע לשוק בשנים הקרובות, שכן למוצר SOM שהתחילו לעבוד עליו לוקח בערך שנתיים להגיע לבשלות ראשונית של שימוש מסחרי.

אם נסתכל על התמונה הכוללת של תחום ה-SOM נראה את התמונה הבאה:

לפי הערכות שוק ה-SOM צפוי לצמוח סביב 20% בשנים הקרובות ומדובר בשוק הצומח ביותר בשוק האלקטרוניקה. אני חושב שקומפיולאב צפויה לצמוח מעל לשוק שכן יש בארסנל החברה גם מוצר IOT שצומח סביב 100% בשנה והחל מהשנה ההכנסות ממנו יתחילו להיות משמעותיות מאוד. מדובר במחשב שמתממשק ליחידות IOT ושולט עליהן.

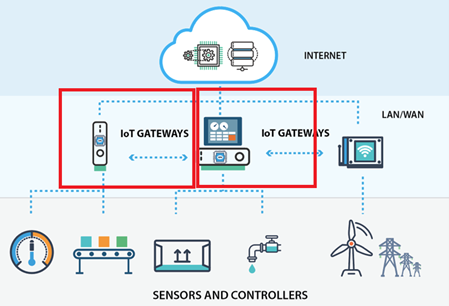

IOT-GATEWAY

מדובר במחשב קטן שאחראי על כל תקשורת הנתונים של יחידות הקצה (יחידות הIOT) ותקשורת נתונים בין יחידות קצה לענן.

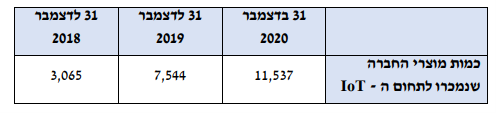

אלו ההכנסות של מוצר ה-IOT שצמחו מעל 100% בשנה בשנתיים האחרונות

תחום המחשבים הזעירים

מדובר בתחום של מחשבים תעשייתיים לדוגמה מחשבים בחדר צב”דים, לחברות תרופות, בקרת מצלמות או עוד יישומים תעשייתיים שונים שעובדים ללא מאורר. בתחום נישה הזה החברה מתחרה מול שחקנים חזקים דוגמת HP ואינטל. היתרון של החברה שהיא יכולה להתאים את הפתרון לצרכי הלקוח הסופי, מה שחברות ענק לא ימהרו לעשות. מבחינת הפרופיל העסקי אני רואה צמיחה חד ספרתית בהכנסות בשנים הקרובות בדומה לתחום בקרים תעשייתיים של חברת יוניטרוניקס.

בשנת 2020 התחום נפגע ממגפת הקורונה ועדיין בשביל השמרנות במודל הצגתי צמיחה חד ספרתית מבסיס הכנסות נמוך.

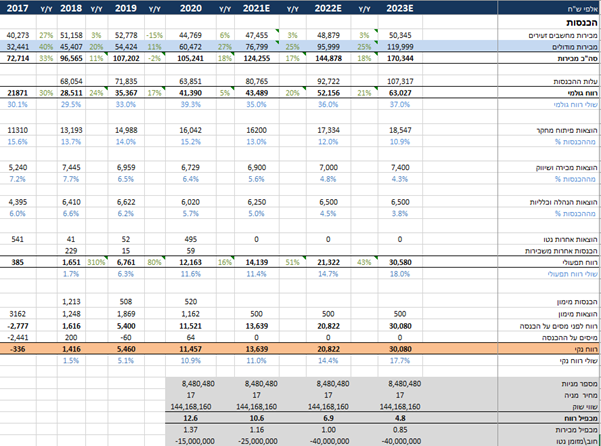

מודל פיננסי

לפי ההנחות שלי החברה נסחרת במכפיל 10 על שנת 2021 כאשר היא מתחילה את התנופה העסקית שלה. אני חושב שמכפיל הרווח של החברה משקר והוא נמוך בהרבה אם ננתח נכון את החברה וזה ישוקף קדימה. בשנת 2020 החברה השקיעה 16 מיליון שקל בהוצאות מחקר ופיתוח כאשר לחברה היו 23 מהנדסים יקרים שהועסקו בשנת 2020 ובנוסף היו לחברה 58 אנשי יצור. אני חושב שקומפיולאב פשוט הכינה את עצמה קדימה לשלב הצמיחה וברור שכמות כזאת של מהנדסים ואנשי יצור לא נחוצה ברמת הפעילות הנוכחית. לחברה יש 58 אנשי יצור שהחברה לא מנצלת באופן יעיל לגמרי את כוח העבודה הזה מה שפוגע בינתיים בשוליים הגולמיים. לצורך השוואה בואריסייט שמוכרת כמעט פי 2 הועסקו סך הכול 7 מהנדסים בפיתוח ו-44 אנשי יצור. ביוניטרוניקס לדוגמה התאימו בצורה חדה את מצבת העובדים מ-34 אנשי פיתוח בשנת 2019 ל-22 בשנת 2020. ברור שקומפיולאב, שלא פיטרה אף עובד בשנת 2020, יכלה להציג רווחיות גבוהה בהרבה אבל בחרה להתכונן לצמיחה עתידית.

במודל שלי הנחתי צמיחה ב-SOM של 25% בשנים הקרובות וצמיחה חד ספרתית במחשבים הזעירים מבסיס הכנסות נמוך שגם זאת הנחה מחמירה, שכן הייתה פגיעה חריגה בשנת קורונה. למרות שאני אישית מאמין שנראה צמיחה גבוהה בהרבה מזאת שהנחתי, אני מעדיף להיות שמרן בניתוח חברות חדשות שאני כותב עליהן ועוד לא מכיר לעומק את כל הדינמיקות. חשוב גם לשים לב שהחברה לא משלמת מס עד סוף 2023 בגלל מפעל מועדף.

השוואה למתחרות

החלטתי להשוות את החברה לחברות ואריסייט, יוניטרוניקס PCB וסיליקום.

| חברה |

קומפיולאב |

ואריסייט | יוניטרוניקס | PCB |

סיליקום |

| שווי שוק (מ’ שקל) |

143 |

1300~ | 300 | 365 | 1000~ |

| צמיחה בהכנסות 2017-2020 |

46% |

90% | 2% | 28% |

14%- |

| מכפיל מכירות 2020 |

1.37 |

6.5 | 2.4 | ~1 |

2.8 |

|

מכפיל רווח נקי שנת 2020 |

12.5 | 15.5 | 20 | 32 |

28 |

אין ספק שואריסייט חברה יותר טובה מקומפיולאב בינתיים ומציגה צמיחה מרשימה הרבה יותר. אבל הפער בין החברות מבחינת תמחור הכנסות נראה גבוהה מדי במיוחד שקומפילאב נמצאת בשלב האצת צמיחה מבסיס הכנסות נמוך יותר. אני חושב שקומפיולאב שמציגה פרופיל צמיחה עדיף בהרבה מיוניטרוניקס ו-PCB מקבלת שלא בצדק מכפיל רווח נמוך בהרבה מהן.

סיכונים

למרות התנופה העסקית של קומפיולאב אני חושב שהמחסור העולמי ברכיבים פוגע בחברה בטווח הקצר ולכן ייקח לחברה זמן להדביק את קצב ההזמנות במהלך 2021. בגלל שלחברה יש 3 קווי יצור אני מניח שברמה השנתית של 2021 לא נראה פגיעה והחברה תצליח לעמוד בכל ההזמנות שלה.

קומפיולאב קיבלה בעבר לא מעט החלטות עסקיות לא נכונות שפגעו בחברה וחשוב לשים לב שהחברה לא תמשיך להתפזר. עוד סיכון הוא שהחברה תרצה להגדיל בחדות את הוצאות הפיתוח ולא תשאף להיות יעילה. כמובן שהפיכת החברה לציבורית יחייב את ההנהלה להיות קשובה גם לבעלי מניות המיעוט. אנו בקפלר קפיטל יודעים לומר את מה שאנחנו חושבים, כפי שהוכחנו לא פעם בחברות שהשקענו בהן, ועשו מהלכים עסקיים שחשבנו שהם שגויים.

יש לנו ניסיון רב בהשקעה בחברת טלסיס ולכן נשאף לעזור לקומפילאב ללכת בדרכה של ואריסייט. ההתרשמות שלי מהמנכ”ל היא טובה מבחינה מקצועית ולכן אני מאמין שיש עם מי לדבר.

סיכום ועוד כמה תובנות

מבירורים שעשיתי אני חושב שחברת קומפיולאב נכנסת לשלב הצמיחה המואצת. החברה נסחרת במכפיל רווח פשוט של 10 לשנת 2021, כאשר לחברה יש 14 מיליון שקל של מזומן עודף ועוד בניין בבעלותה ששווה בטח סביב 40 מיליון שקל, לכן גם הדאונסייד מוגבל לחברה שמרוויחה כבר עכשיו 10 מיליון שקל ונסחרת בשווי שוק של 140 מיליון. לחברה יש עוד מספר מוצרים בתחומים מאוד חמים של האנרגיה המתחדשת, שאני מכיר חברות בתל אביב שנסחרות על מוצרים כאלו בשווי של מאות מיליונים, ובמודל לקחתי אותם באפס.

אני לא מצפה שהשוק יעריך את קומפיולאב כמו את ואריסייט, שכן חובת ההוכחה עוד על החברה, אבל אני חושב שהמחיר הריאלי בו קומפיולאב צריכה להיסחר היום הוא סביב 300 250-מיליון שקל. לאחר מכן, שוק ההון יצטרך לתמחר את החברה בהתאם להתקדמות העסקית.

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

פוסט מצוין. סבלה ועודנה מיחסי ציבור רעים.

יכול להסביר לגבי ההון חוזר שלילי שלקחת בחשבון?

נפלא

סקירה טובה על חברה מעניינת. בכל זאת שים לב לשתי נקודות מהותיות:

1. לחברה לקוח מהותי שמהווה 20% מהמכירות (כ-20 מיליון ש”ח נמכרו לו ב-2020). זה סיכון שצריך לקחת בחשבון.

2. התוצאות של 2020 כוללות עסקה מהותית וחד-פעמית למכירת מכשור למכונות הנשמה בעקבות הקורונה. זה הכניס כ-11 מיליון ש”ח עם רווחיות גולמית חריגה לטובה. בלי זה הייתה ירידה בהכנסות ב-2020 וגם הרווחיות של החברה הייתה בערך חצי ממה שהיה.

ללא העסקה הזו הרווחיות הנקייה בשנים הקרובות תהיה חצי ממה שהערכת, אלא אם יפטרו חלק משמעותי מכוח האדם של המו”פ, משהו שלא נראה באופק, כי את המנכ”ל לא מעניין כנראה שווי המניות (אני מעריך שללא הלחץ של טכנופלס שהחזיקה במניות החברה, ההנפקה לא הייתה יוצאת לפועל).

בהצלחה

תגובה מצויינת. קודם כל אני חושב שהפגיעה מהחוזים שבוטלו בקורונה מול הזמנות חד פעמיות החברה נפגעה יותר ולכן סביר שהרווחיות בלי הזמנות חד פעמיות הייתה יותר גבוהה בכל מקרה. לגבי המנכ”ל אני חושב שיש לו תוכנית ברורה ומחיר המניה יצטרך לעניין אותו בשלב מסויים שהוא הפך לציבורי. עכשיו כמו שציינתי זאת השקעה חדשה וצריך לראות את כל הדינמיקות וחובת ההוכחה על החברה. אני פשוט אישית חושב שבגלל הרוח הגבית של כל התעשיה אני רואה פה אפסייד בביצוע בינוני . במקרה שיבינו שהם חברה ציבורית עם חובות למשקיעים ויעילו את העסק מדובר באפסייד מאוד משמעותי לפי דעתי. כמובן חשוב לציין שיש עניין

סלח לי על הבוטות אבל שואל ללא ציניות.

למה שהחברה תקשיב לכם? מניין הביטחון ? כמה אחוזים אתה מחזיק בחברה?

” …ולכן נשאף לעזור לקומפילאב ללכת בדרכה של ואריסייט. ההתרשמות שלי מהמנכ”ל היא טובה מבחינה מקצועית ולכן אני מאמין שיש עם מי לדבר…”

שאלה מצויינת וזה בסדר זה לא בוטה. אנחנו מחזיקים סכום סביר בשביל להפעיל מנוף לחץ אבל אני יותר בא בטוב ומה אני יכול להמליץ לחברה. הרי גם בטלסיס עשינו הרבה עבודה לצורך החשיפה של החברה, שיעשו מצגות, שידברו עם השוק והאחזקה שם הייתה מאוד קטנה ביחס לשווי של החברה ובסוף זה קרה. בשגריר עשינו הרבה מאוד פעולות שגם ישימו גבולות לגבי השקעה בגוטו ושריפת מזומנים. אז אני מאמין שנוכל לעזור להם בהחלט נראה בהמשך הדרך

מאמר מעניין, תודה רבה.

למה אתה חושב שיש קשר בין קווי היצור של החברה לבין היכולת שלה לקבל שבבים לפני אחרות?

כרגע לא נראה באופק שקומפיולאב קרובה לקבל מעמד פלטינום כמו של ואריסייט או אפילו סילבר. יש לכך השפעה על הפעילות העסקית של החברה, בצורה מדאיגה מעט.

מדוע לקחת במודל שיפור מהותי בשיעור הרווחיות הגולמית?

לדעתי פרגנת ביתר ביחס להוצאות התפעוליות של החברה.

תוכל להבהיר מדוע כמות הערכות היא המדד הטוב ביותר? נראה שקצב הגדילה קטן בשנים האחרונות.

למרות כל השאלות האלו, נראה שיש כאן חברה שיכולה להתחקות מעט אחרי ואריסייט שהיא כשלעצמה חברה מצוינת.

הי הם לא יקבלו את השבבים לפני אחרות. אבל הפלטינום של ואראסייט לא בהכרך מאוד עוזר.אני משקיע הן בטלסיס והן בקומפיולאב בגלל שאני חושב שברגע שמשבר השבבים יתחיל להסתיים נראה ביקושים מאוד גדולים שימשכו שנים.

אני חושב שהקצב לא קטן – הייתה קורונה שפגעה מאוד בתחום של מחשבים זעירים בגלל עצירת קווי יצור