לעיתים שוק המניות מזמן לנו הזדמנות לרכוש עסק מעולה במחיר מעולה. זה לא קורה הרבה אבל כאשר שתי הפונקציות האלו נפגשות, ההחזר על ההשקעה צפוי להיות משביע רצון. בחודשים האחרונים, בזמן שהמשקיעים ממשיכים לנהור לשוק המניות האמריקאי שנמצא בשיא כל הזמנים, השוק הסיני נכנס לטריטוריה דובית חזקה.

בעבר נמנעתי מלהשקיע בחברות סיניות. הייתה לי סטיגמה חזקה כנגד הרגולציה העסקית שם. והאם אפשר באמת לבקר את הדוחות של החברות הללו? גם היום אין לי תשובה חד משמעית בנושא. על אף הפתיחה השלילית, אני בטוח שיש לא מעט חברות סיניות שהן כנראה ברות השקעה. וכך מצאתי את עצמי מבלה את החודשים האחרונים בחקירת סגמנט הE-Commerce בסין לאחר שקרן קפלר השקיעה בחברת JD.COM.

כאשר התחלתי את המחקר על החברה, כל המשקיעים היו מאוד שוריים על החברה והצמידו לה מחירי יעד גבוהים מאוד, (פי 10 תוך כמה שנים) מה שהפריע לי, שכן הפעם האחרונה שבה נתקלתי בקונצנזוס כזה בקרב קהילת המשקיעים היה בחברת לילך או שורט על טסלה. כאשר מניות החברה ירדו ב40% מהשיא פתאום התחילו להישמע גם קולות מנוגדים, שדיברו על איומי סחר מצד ארה”ב, האטה בסין, ומלחמת על מותגים מול עליבאבא. הנקודות השליליות שהועלו גרמו לי לבדוק את רעיון בצורה מעמיקה יותר ולקבל יותר בטחון בהשקעה.

אני חושב שמהמחיר הנוכחי של 31.5 דולר לADR החברה תציג IRR של לפחות 15%-20% בשנה על פני תקופה של כמה שנים.

השנים הראשונות.

חברת JD נוסדה על ידי (ריצ’יארד לו) בשנת 1998 כחנות לממכר מוצרי אלקטרו אופטיקה. ריצ’ארד הגיע ממשפחה עניה מהפרברים של סין והקים את העסק בעשר אצבעות. היוזמה העסקית הראשונה שלו הייתה בעסקי המסעדנות ונחלה כשלון חרוץ כאשר העסק פשט רגל, משום שהעובדים פשוט עבדו עליו. ריצ’ארד נשאר ללא כסף, שחסך במשך מספר שנים ואפילו והסתפק במנת נודלס אחת במהלך היום.

השיעור הפך אותו לחשדן הרבה יותר בעתיד ולכן הוא הוקיע מJD כל סממן של חוסר יושרה ושחיתות.

בשנת 2003 כאשר JD כבר מנתה 12 חנויות למכירת מוצרי אלקטרוניקה, תקפה את סין מחלת הסארס. כיון שאנשים לא יכלו פיזית להגיע לחנויות החברה, נולד הרעיון, איך לא להשבית את העסק, אלא למכור את הפריטים דרך האינטרנט וכך נולד האתר jdlaser.com

במהלך השנים העסק המשיך להתפתח גם אונליין וגם אופליין. מה שאפיין את JD עוד מתחילת דרכה הוא הסלידה מזיופים שכל כך לא אופיינית לסין. גם כאשר המצב הפיננסי בחברה לא היה מזהיר ריצ’ארד התעקש לא למכור זיופים בחנויות החברה. באחד הרעיונות מלפני כמה שנים הוא טען שהיה עליו לחץ עצום למכור דיסקים מזוייפים משום שהשוליים היו הרבה יותר גבוהים. ההתעקשות הזו הובילה את החברה במהלך השנים לבנות מותג שמשויך למוצרים איכותיים יותר ופונה יותר למעמד הביניים והמעמד הגבוה שצפוים לגדול בצורה משמעותית בשנים הקרובות.

הדרך לתהילה לא הייתה חלקה. בתחילת דרכה JD, הייתה מעורבת במספר מלחמות מחירים מול חברות חזקות בהרבה. למשל ב 2010 החברה נכנסה לתחום של מכירות ספרים שנשלט באותו זמן כדואופול, על ידי דאנג דאנג ואמזון. על ידי מבצעים מקוונים, מיקוד ויכולת להוביל מבצעים רוחביים בסגמנטים פופולריים אצל המתחרות. החברה הצליחה להדיח את שתיהן מהבכורה והפכה לשחקן מוביל למכירת ספרים. מלחמה זו לוותה בהחרמת מפיצים שעבדו עם JD בדומה למה שעליבאבא עושה היום עם חנויות אופנה. הסיבה שעזרה ל JD לנצח הייתה שהקונים שהגיעו לקנות את הספרים (שאותם החברה מכרה בהפסד), קנו גם מוצרי אלקטרוניקה. דאנג דאנג ניסתה להשיב מלחמה על ידי סימון 100 מוצרים הנימכרים ביותר בJD ומכירתם בהפסד. בשל חוסר היעילות של דאנג דאנג הדבר הוביל להדרדרות בשולי הרווח הגולמי של החברה מ20% אחוז ל14%, לצניחה חדה במחיר המניה ולסוף המלחמה.

JD מול עליבאבא (BABA)

הרבה אנשים טועים בהשוואת JD לעליבאבא רק כיון ששתיהן חברות סיניות שמוכרות מוצרים, שכן מדובר בשתי חיות שונות לגמרי. JD פועלת בתחום של B2C כלומר מכירות ישירות או של יצרנים מובילים ללקוח סופי, ובניגוד לעליבאבא גם מטפלת בכל נושא המשלוחים עד הבית, וניהול מלאים.

המתחרה העיקרי של JD בסגמנט הB2C היא פלטפורמת Tmall של עליבאבא. גם בסגמנט ה Tmall, עליבאבא בעיקר נותנת לעסקים להקים חנויות אינטרנט בפלטפורמה שלה, ולא מנהלת את המלאי בעצמה. כמו כן משתמשת עליבאבא בצד 3 לכל המשלוחים. JD במובן הזה דומה יותר לאמזון ועושה בנוסף גם משלוחים עד הבית סטייל UPS או DHL.

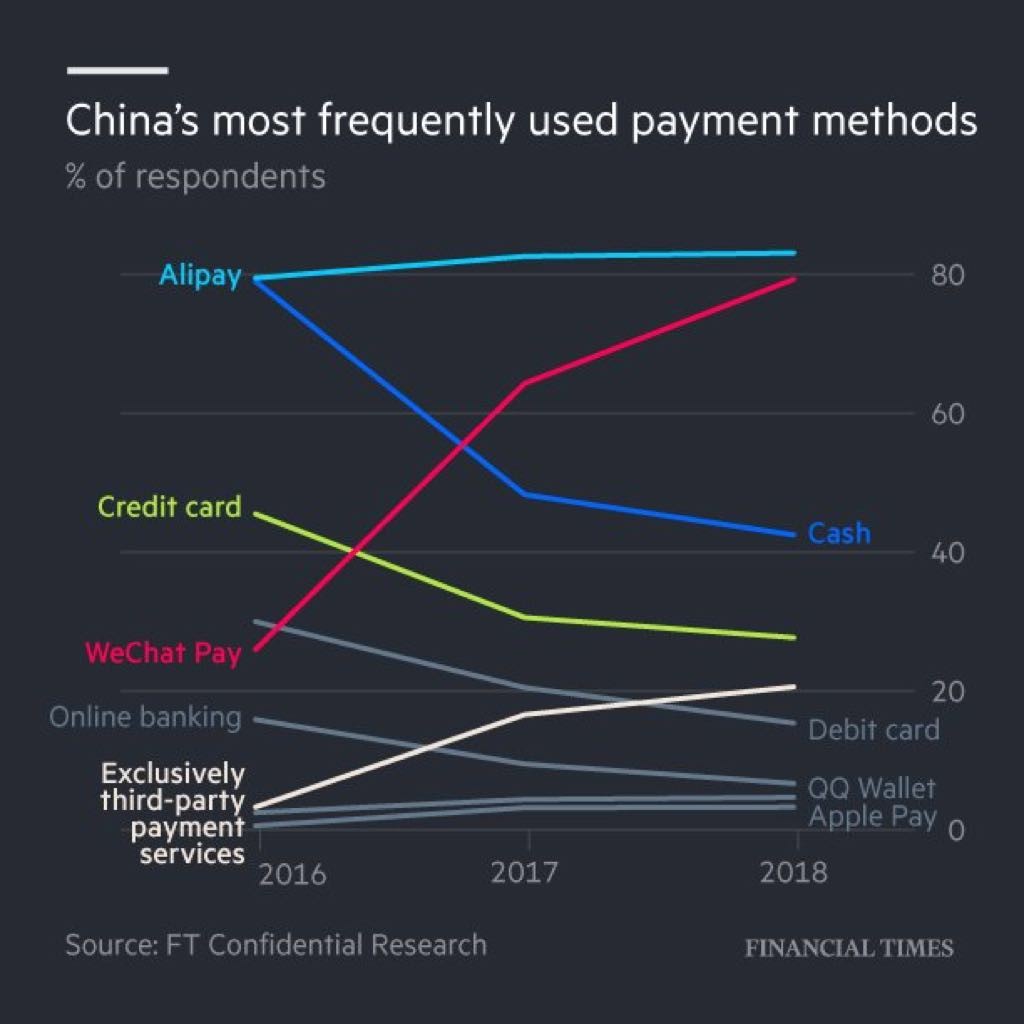

אפשר לראות מהתמונה שJD ועליבאבא כנראה כבר ניצחו את המלחמה על הE-Commerce בסין, שכן לשאר השחקנים יהיה מאוד קשה להתחרות בהם. אפשר לראות ביטוי לכך, שוולמארט שהייתה לה חטיבת E-Commerce בסין החליטה לחבור לJD במקום להתחרות בה. מפלצת אינטרנט נוספת שחברה לJD היא Tencent מפעילת פלטפורמת WeChat, ובעצם נכון להיום Tencent וולמארט הם בעלי המניות הגדולים בJD.

החבירה של Tencent לJD היא רוח גבית אדירה לחברה, שכן החנויות של JD זוכות למיקום בלעדי בפלטפורמת הWechat. נכון להיום, כל אורך החיים של אזרחי סין במיוחד הצעירים שבהם, מסתובב סביב Wechat ולכן שיתוף הפעולה הזה מהווה חפיר חזק מאוד לעסק.

אפשר לראות בתמונה למטה איך משתנה שוק התשלומים בסין:

מודל עסקי

המודל העסקי של עליבאבא הוא מודל פלטפורמה ולכן קל לה הרבה יותר להראות שולי רווח משביעי רצון שמשקעים כל כך אוהבים. מצד שני JD השקיעה המון ברשת לוגיסטית עד הבית, ניהול מלאים ובניית מחסנים מה שפוגע בינתיים ברווחיות שלה, אבל מייצר לה יתרון תחרותי עצום שישוקף בעיקר בעתיד. יש הרבה דיבורים עכשיו סביב משלוחי אוכל טרי בסין ואין לי ספק מי צריך לנצח במשחק הזה, שכן פה מדובר במשלוחים של שעות ספורות עד לבית הלקוח.

כרגע JD עובדת בשולי רווח נמוכים מאוד שכן החברה משקיעה המון בהתרחבות ופיתוחים טכנולוגיים. אחת הסיבות לתמחור החסר של החברה הוא חוסר השיפור בשולי הרווח הגולמי והתפעולי שלה בשנתיים האחרונות. חשוב מאוד להבין כמובן מה הסיבה לכך. אחת הסיבות המרכזיות הוא ההשקעה בR&D. אם בשנת 2015 החברה השקיעה סביב 1.8% בR&D מאז גדלה ההשקעה ל2.3% מהכנסות גבוהות בהרבה. כלומר בשנתיים האחרונות החברה האיצה את ההשקעה. השקעות בפרסום גדלו גם הן לאזור ה4.3% מ3.5% בשנים עברו.

לריצ’ארד אין בעיה לוותר על רווחיות בהווה, על מנת לתפוס נתח שוק ולהגדיל את המחזורים והיתרון התחרותי של החברה, ולהרוויח יותר בעתיד.

אחד הציטוטים שהכי נכנסו לי לראש כאשר קראתי את המכתבים שלו הוא:

“Loss-making enterprise is shameful. But if a company is too eager to make money and dares not to invest, and it has no ambitions, no dreams, then it is an ignorant, pathetic and stupid company”-Richard Liu

בפרק הבא נדבר על הצפי של E-COMMERCE בסין, ההשקעה בלוגיסטיקה של JD ולמה זה יהווה יתרון בסופו של דבר, ומלחמה שעליבאבא מפעילה על מותגי אופנה מובילים לא לעבוד עם JD.