לאורך השנים כמשקיע היו לי מספר טעויות בולטות, אחת מהן היא חוסר סבלנות. בשנת 2012, השקעתי בחברת דנאל, השקעה שהייתה מוצלחת מאוד והרווחתי עליה בערך 50%. כאשר המניה הגיעה למחיר שחשבתי שהוא הוגן מכרתי ועברתי לרעיון השקעה אחר, רק בשביל לראות את מניית דנאל עולה יותר מפי 10 בערך ממחיר המכירה שלי.

לאורך השנים כמשקיע היו לי מספר טעויות בולטות, אחת מהן היא חוסר סבלנות. בשנת 2012, השקעתי בחברת דנאל, השקעה שהייתה מוצלחת מאוד והרווחתי עליה בערך 50%. כאשר המניה הגיעה למחיר שחשבתי שהוא הוגן מכרתי ועברתי לרעיון השקעה אחר, רק בשביל לראות את מניית דנאל עולה יותר מפי 10 בערך ממחיר המכירה שלי.

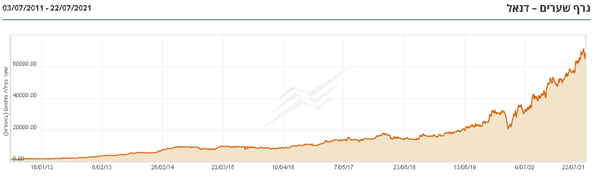

מה גרם לבעלי המניות בחברת דנאל להשיג תשואה פנומנלית של יותר מ-4,000% במהלך העשור האחרון, כאשר מחיר מניית דנאל עלתה מאזור ה-1,600 אג’ ביולי 2011 למעל 67,000 אג’ ביולי השנה?

במבט על גרף המניה אפשר לקבל את הרושם שמדובר בחברה מתעשיית ההיי-טק או בחברה שפיתחה תרופה חדשנית, אך עיקר עיסוקה של דנאל הינו גיוס כח אדם לתחום הסיעוד וגיוס כח אדם מקצועי לחברות במשק הישראלי.

מניית דנאל בעשור האחרון

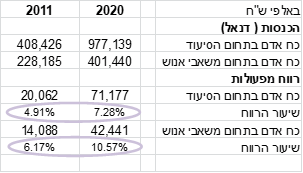

כשמנתחים את הדוחות הכספיים של דנאל לאורך העשור האחרון המאפיינים הבולטים שקופצים לעיין הם צמיחה מרשימה בשורת המכירות, לצד שיפור ניכר בשולי הרווח התפעולי וכמובן כמה רכישות טובות מאוד. בשנת 2011 שולי הרווח התפעוליים של מגזר הסיעוד עמדו על 5.5% ובשנת 2020 שולי הרווח המגזרי כבר חצו את ה-9%. שוק ההון לא היה אדיש להתפתחות העסקית החיובית שדנאל עברה. אם בעבר שוק ההון היה מוכן לתמחר את דנאל לפי מכפיל רווח חד סיפרתי של כ-8, היום שוק ההון מרגיש בטוח יותר עם הביצועיים העסקיים של החברה והוא מעניק לה מכפיל רווח מעל ל-20 לאחר השיפור בשולי הרווח.

הקסם של המינוף התפעולי:

המכירות של דנאל בתחומי כ”א לסיעוד ומשאבי אנוש (התחומים הרלוונטים להשוואה מול תיגבור) קצת יותר מהוכפלו בין השנים 2011 ל-2020. לעומת זאת, הרווח התפעולי באותה התקופה עלה פי 3.3 עלי ידי שיפור ניכר בשולי הרווח. תופעה זו מאפיינת חברות שלהן הוצאות קבועות גבוהות ביחס לכלל ההוצאות, כלומר חברות בעלות הוצאות משתנות נמוכות. מנקודת הכנסות מסוימת, גידול בהכנסות עובר ברובו לרווח התפעולי, מאחר וההוצאה הקבועה כבר מכוסה.

חברות כ”א המעוניינות לצמוח ולהתפתח זקוקות לפריסה ארצית רחבה, על מנת לתת שירות לגופים ממשלתיים וגופיים עסקיים גדולים הפרוסים ברחבי המדינה. הפריסה הרחבה עוזרת לצמיחה, אך מגדילה את ההוצאות הקבועות של החברה.

הטריגר לשינוי

בבדיקה שגרתית של הודעות שהחברות הציבוריות מפרסמות, נתקלנו בהודעה של חברת תיגבור מיום 18/4/21. חברת תיגבור פרסמה הודעה על חתימת הסכם שכירות ל-10 שנים של בית החולים הסיעודי “משכנות זהב”. מדובר בבית חולים סיעודי בחדרה הכולל 3 מחלקות סיעודיות ומשמש בנוסף כמרכז ארצי לטיפול באנשים הסובלים מתסמונת הנטינגטון. ביה”ח כולל צוות של רופאים ואחיות מוסמכות, בעלות הכשרה מקצועית בתחום הסיעוד, פיזיותרפיסטית, מרפאה בעיסוק ודיאטנית.

בשנת 2019, משכנות זהב הציג הפסד תפעולי של 4.7 מיליון ₪ לחברת תיגבור ובשנת 2020 ההפסד התפעולי עמד על 3.2 מיליון ₪, כך שלמעשה הסכם השכירות יהפוך את “משכנות זהב” מנטל עסקי לנכס מניב עבור חברת תיגבור. החברה תתחיל לקבל הכנסות שכירות החל מהרבעון השלישי של 2021.

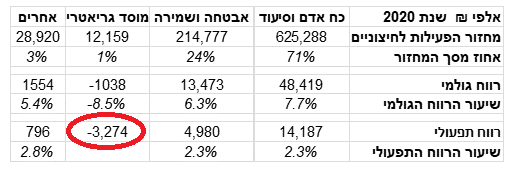

להלן מגזרי הפעילות של חברת תיגבור לפי הדוח השנתי ל 2020:

בדוחות אפשר לראות את ההפסד של תחום המוסד הגריאטרי. בעתיד, במקום הפסד של 3.3 מיליון ש״ח תפעולית המגזר יעבור לרווח תפעולי (השכרה) של 2.2 מיליון ש״ח.

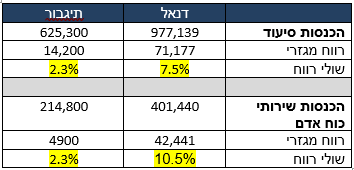

למרות שמדובר בשיפור משמעותי של הרווח, זה רק תחילת הסיפור. אפשר לשים לב ששולי הרווח התפעולי בחברה נמוכים משמעותית מחברת דנאל (בסגמנטים הרלוונטים). לא מדובר פה בפער של כמה אחוזים אלה בפער שצועק שהנהלת תיגבור חייבת להתעורר.

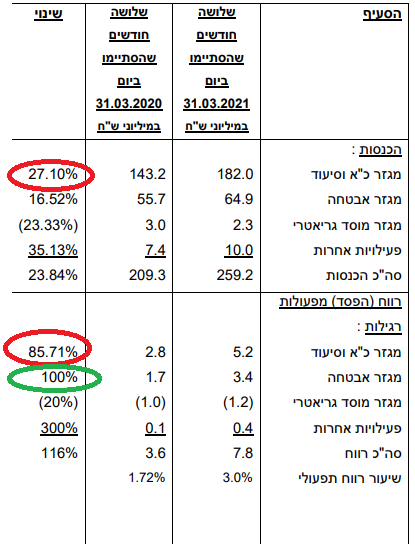

השוואת הכנסות ורווח מגזרי לשנת 2020 בין תיגבור לדנאל

*צריך לציין שלא מדובר בהשוואה אידיאלית בגלל מגזר האבטחה שנפגע שנה שעברה מקורונה

למה אפשר לצפות קדימה מתיגבור?

החברה חוזרת וכותבת בדוחותיה השנתיים ,מספר שנים, תחת הסעיף יעדים ואסטרטגיה: “ בכוונת החברה להמשיך ולצמוח במהלך השנים הקרובות באופן מהותי”

לפני שניתן תחזיות פיננסיות חשוב להבין מהם מנועי הצמיחה בשנים הקרובות?

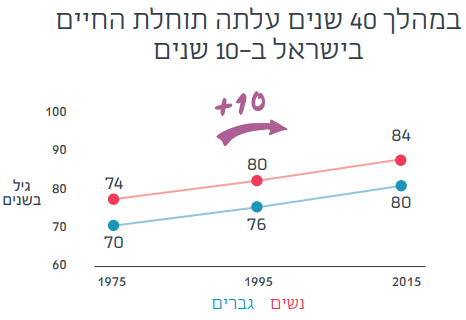

תחום כ”א האדם בסיעוד מהווה את הנתח המשמעותי בהכנסות של חברת תיגבור. על פי נתוני הביטוח הלאומי יש כ 260,000 איש בישראל הזכאים לשעות טיפול, עם השנים סך האוכלוסייה בישראל גדלה עקב ריבוי טבעי גבוה ושיפור מתמיד בתוחלת החיים.

מקור: שנתון סטטיסטי 2020 מאיירס-גוינט-ברוקדייל

שיפורים טכנולוגיים בתחומי הרפואה לצד הגידול באוכלוסייה מגדילים את כמות האנשים הזכאים לשעות טיפול.

הרפורמה בגמלת הסיעוד

בנובמבר 2018 נכנסה לתוקף הרפורמה בגמלת הסיעוד של הביטוח הלאומי, גמלת סיעוד מוענקת בהתאם למבחני תלות שבודקים את מידת עצמאותו של מבקש הגמלה בביצוע פעולות יומיומיות. ככל שמידת עצמאותו נמוכה יותר מבקש הגמלה יקבל ניקוד גבוה יותר, שיזכה אותו בגמלה גבוהה יותר.

עיקר הרפורמה הינה חלוקת הזכאות ל-6 רמות במקום ל-3 רמות שהיו קיימות ערב הרפורמה, אחד הסעיפים ברפורמה קבע שהזכאות הגבוהה יותר מבין כללי החוק הישן או החדש יהיו האפשרויות הרלוונטיות לרמת התלות של המטופלים. הרפורמה למעשה הגדילה את כמות הזכאים לגמלת הסיעוד לצד גידול בשעות הזכאות.

ב-1/1/2021 נכנסה הפעימה השלישית של הרפורמה שעיקרה היא הוספת שעות זכות לזכאים שהוגדרו ברמות: 3,4 ו-5. מה שיכול להסביר את הציטוט הבא מתוך הדוח השנתי ל-2020 של חברת תיגבור: “להערכת החברה הרפורמה תיצור גידול בשעות הטיפול גם בשנת 2021”.

מבנה התחרות בענף הסיעוד

בענף הסיעוד בארץ ישנם כ-120 גופים המתחרים בניהם בגדלים שונים ובפיזור גיאוגרפי משתנה, חלקם עמותות וחלקם חברות פרטיות או ציבוריות. ארבעת הגופים הגדולים בענף הם: עמותת “מטב” עם כ-54 סניפים הפזורים ברחבי הארץ, חברת דנאל הציבורית עם כ-34 סניפים הפזורים ברחבי הארץ, ובעלת נתח שוק של כ-12.7%, חברת עמל עם כ-33 סניפים הפזורים ברחבי הארץ וחברת תיגבור עם כ-40 סניפים הפזורים ברחבי הארץ ונתח שוק של כ-5%. ארבעת החברות הגדולות שולטות בנתח משמעותי מהשוק והיתרון המובהק שלהן הוא פריסה ארצית רחבה של סניפים.

מהו כח הרווח של חברת תיגבור ולמה לצפות קדימה?

אחד הדברים שאנחנו מחפשים בחברות ברגע ההשקעה שלנו היא נקודת שינוי. כלומר תיגבור הייתה חברה שהרוויחה כמה שנים סביב 10 מיליון ש״ח ולא הייתה מעניינת במיוחד. אבל אז הגיע המפנה של השכרת בית חולים, בנוסף לשיפור תפעולי, ולצמיחה ואנחנו מקבלים סיפור אחר לחלוטין. ככה נראה דוח רבעון ראשון של חברת תיגבור שיצא באיחור אופנתי ב-5 לפנות בוקר ביום האחרון.

החברה הרוויחה 7.8 ש״ח תפעולי, הכוללים הפסד מפעילות גריאטרית של 1.2 מיליון ש״ח. אם ננטרל את ההפסד הזה ונוסיף 550 אלף ש״ח עבור השכרת בית החולים ברבעון, נקבל חברה שמרוויחה תפעולית 9.5 מיליון ש״ח ברבעון הראשון.

לחברה יש תיק ניירות ערך של סביב 50 מיליון שקל שמניב עוד כמה מיליונים בשנה (בהנחה של תשואה סבירה של 5%). לכן, כוח הרווח של החברה הוא סביב 10 מיליון ש״ח לפני מס או 8 מיליון ש״ח אחרי מס ברבעון או סביב 30 מיליון בהנחה שרבעון ראשון הוא מייצג ובלי צמיחה. גם שולי הרווח של החברה התחילו להשתפר ברבעון הראשון לאזור ה-2.8%

שווי השוק של החברה, לאחר עליה לא קטנה במחיר המניה, עומד על כ-290 מיליון ש״ח נכון לכתיבת שורות אלו, כלומר מדובר על חברה שנסחרת בפחות ממכפיל 10, יכולה לשפר די בחדות את שולי הרווח,וליהנות מצמיחה אורגנית של לפחות 10% בשנה שתתורגם לעליה של 20% ברווח נקי בגלל מינוף תפעולי.

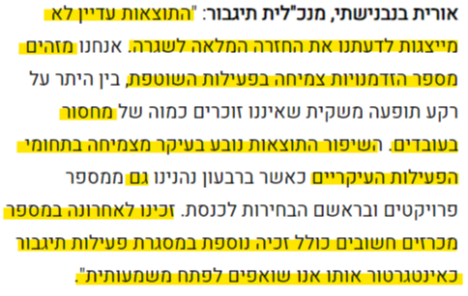

לאחר הרבעון האחרון אורית בן בנישתי אמרה לביזפורטל

בונוסים נוספים

נכסים במאזן החברה

במאזן החברה בסעיף נדל”ן להשקעה אפשר למצוא קרקע ברחוב דוד חכמי בתל אביב, על קרקע זו מתעתד לקום מבנה בן 42 קומות המיועד להשכרה, כאשר החלק של תיגבור עשוי להגיע ל-7,750 מ”ר. בנוסף, קיים בניין בן 5 קומות ברחוב פינסקר 44 בתל אביב בגודל של 870 מ”ר, שחלקו מושכר וחלקו משמש את משרדי הסניף בתל אביב.

שווי הנדל”ן להשקעה לפי מאזן 2020 עומד על כ-12 מיליון ₪. בדוח השנתי לשנת 2012 סעיף נדל”ן להשקעה עמד על 10 מיליון ₪, לדעתי האישית שיעור עליית שווי הנדל”ן בתל אביב בתקופה הנזכרת לעיל גובה משמעותית מ-20%. במעבר מהיר על נתוני העסקאות שבוצעו בשנים האחרונות ברחוב פינסקר בתל אביב אפשר לראות שמחיר הממוצע למ”ר למגורים עומד על 35,000 ₪, מה שנותן שווי של לפחות כ-30 מיליון ₪ רק למבנה ברחוב פינסקר. אני חושב שהנדל”ן להשקעה לבדו, כולל המבנים של תיגבור שבו יושבת ההנהלה שווים מעל 50 מיליון שקל וזה בהערכה שמרנית מאוד.

בנוסף לנדל”ן לחברה יש השקעה במספר סטארטאפים דוגמת אקו-קר (Echo-Care) וגו-בוק

בנוסף לדברים שציינתי החברה זכתה לאחרונה במכרז של ביטוח לאומי לשמש כאינטגרטור השמה, פעילות שלדעת הנהלת תיגבור יש פוטנציאל רב. אפשר לשים לב לצמיחה החדה בתחום של פרויקטים ואחרים וזה עוד לפני שהפרויקט של ביטוח הלאומי נכנס לעבודה

אז כמה שווה תיגבור

אפשר לנסות לתמחר את תיגבור לפי מכפיל רווח ולהגיד שאנחנו מצפים ל-30 מיליון רווח נקי בשנה הקרובה,לקחת מכפיל 14 סביר לחברה קטנה בתחום שמרני ופוטנציאל צמיחה, להוסיף תיק השקעות ונדל”ן להשקעה ולקבל שווי מייצג של מעל לחצי מיליארד. בנוסף אפשר ללכת ולהסתכל לפי איזה שווי מוכנים לשלם קרנות מובילות בישראל עבור חברת עמל לינק. לעמל היו הכנסות של 1.17 מיליארד שקל והדרישה של הבעלים היא למכירה לפי מכפיל 1 על ההכנוסת. תיגבור השנה תגיע להכנסות של 800 מיליון בערך ולכן גם אם ניקח הנחה של 20% עדיין נקבל שווי של מעל חצי מיליארד שקל רק לפעילות. עוד חברה שאפשר להשוות עליה היא חברת דנאל למרות שכבר סיימה את שלב היעול התפעולי ברובו ועדיין נסחרת במכפיל רווח מעל 20. אם נרצה להיות שמרניים אפשר להגיד ששווי של חצי מיליארד שקל יהיה הוגן לתיגבור היום כולל כל הבונוסים, אבל גם בשווי כזה החברה לא תהיה יקרה ואפשר להינות מסביבה עסקית תומכת.

סיכונים

חברת תיגבור נמצאת בשליטה מלאה של משפחת בן בנישתי והם יכולים להיות פחות ידידותיים כלפי בעלי מניות המיעוט בחברה. בנוסף, חובת ההוכחה עדיין על הנהלת החברה, שכן שולי הרווחיות שלה נמוכים מאוד ביחס לדנאל ומצריכים עבודה לצורך שיפור.

החברה היא ספק של ביטוח לאומי ותלויה בתעריפים של הביטוח הלאומי וכמות שעות למטופל. להערכתנו הממשלה החדשה דווקא יכולה להטיב עם החברה והתעשייה בהחלטותיה, אך זה סיכון שקיים.

לסיכום

אנחנו אוהבים תזות השקעה שבמקרה של הצלחה קטנה אפשר להרוויח עם סיכון יחסית קטן. במקרה של תיגבור מדובר גם באפשרות של שיפור מרווחים, גם בצמיחה וגם בהרחבת מכפיל. לא סתם קרנות מובילות מחפשות חשיפה לתחום דרך רכישת עמל. אני חושב שאם תיגבור הייתה על המדף רק החלק של שירותי סיעוד היה מקבל שווי של מעל חצי מיליארד שקל וזה בהנחה גדולה למחיר שדורשים בעלים של עמל.

תיגבור היא חברה דפנסיבית שתיהנה ברבעונים הבאים מסיום החל”ת. אנחנו בקפלר קפיטל מאמינים בסיפור של תיגבור לשנים הקרובות במחיר הנוכחי.

דני שוורץ ומרק שרוגרדסקי שותפים מנהלים בקרן הגידור קפלר קפיטל. #לקפלר קפיטל יש עניין בחברות המוזכרות

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.

פוסט יוצא מן הכלל. תודה

תוכל להסביר את החישוב שעשית –

לא הצלחתי להבין איך מהפסד של 3.3 הוא יעבור לרווח של 2.2 באופן כה מהיר.

משהו התפספס לי.

תודה

קובי תחפש הודעות של החברה מ16-18 לאפריל השנה. הם הודיעו שהם משכירים את בית החולים הסיעודי. הפעילות הזאת הייתה הפסדית לתיגבור בסדר גודל של 3-4 מיליון בשנה (תפעולית) ועכשיו זה הופך להיות נכס מניב שיניב לחברה (אחרי 8 חודשים ראשונים) 2.2 מיליון שקל

היי מארק,

בחישוב הרווח הנקי שעשית לפי רבעון ראשון קפצת מרווח תפעולי לתשלום המס ולרווח נקי של 30 מיליון אבל יש לחברה עוד עלויות שצריך להתחשב בהם.. (מימון, הנהלה וכלליות, וכד..) למה בעצם התעלמת מזה?

הי חיים,

שים לב לקחתי רווח תפעולי אחרי הוצאות הנהלה ואחרי הכל. במימון אין להם חוב ויש תיק ניירות ערך ונדל”ן להשקעה אז לקחתי תשואה מינימום של 5% אחרי תשלום מסגרת האשראי של החברה.

פוסט פשוט מעולה מרק, תודה!

תוכל להסביר על מה מתבססת ההנחה שהמרווח שלהם בפעילויות הליבה יעלה, מעבר לעובדה שהמרווחים נמוכים ביחס לדנאל? אולי לדנאל ישנם יתרונות ברי קיימא שאין לתגבור וכו׳

תודה

הי רועי בכיף,

למען ההגינות דני שוורץ כתב חלק גדול מהפוסט אז הכרדיט גם שלו

לגבי השוליים הם כבר עולים בתיגבור זה משהו שאני חושב שההנלה מודעת עליו וכתבה בדוחות שהשיפור בגלל צמיחה על תשתיות הקיימות, וגם בדנאל זה עלה באופן הדרגתי מאוד.

מרק ודני!

שאפו על המניה.

ככל שבדקתי, אהבתי מאוד.

נראה כמו חברה שעלתה על המסלול ממש לאחרונה, ואם הכל יילך כשורה, יש ממש עתיד למניה שעדיין מתחת לזרקורים.

וגם אם משהו יתפספס, זה לכאורה מגולם כמעט במחיר הנוכחי.

מה גם, שזו חברה דפנסיבית ביחס למצב הקורונה ובכלל.

החיסרון היחידי בעיני, זה היח”צ למשקיעים. אפילו הגרפיקה של הדוחות מגעילה.

שלא לדבר על העיתוי שלהם.

אבל אולי דווקא לכן היא מתחת לרדאר והתפספה.

אולי אתם כמשקיעים תעשו משהו בנידון, כמו עם טלסיס…

בכל מקרה, בזכותכם אני בפנים, אז תודה.

איזה יופי של דו”ח !

וזה עוד לפני ההכנסות מההשכרה שיתחילו ברבעון הבא!

פשוט תענוג של השקעה.

חברה חזקה, יציבה, צומחת, בתחום דפנסיבי, בתמחור מצחיק.

וגיליתם אותה בול בזמן!

נראה לי שזה הולכת להיות אחת התגליות הכי טובות שלכם!

שוב תודה על השיתוף, אני ממש מעריך.