בסוף יוני השנה כתבתי על חברה מעניינת בשם אפסילון ביוון לינק לתזה, שמאז מניות החברה הספיקו להכפיל את עצמן ולהפוך לחביבת המשקיעים מכל העולם. למרות העלייה החדה במחיר המניה אני חושב שעדיין מדובר בהשקעה מצוינת וזאת עדיין אחת הפוזיציות הגדולות שלי ואני מאוד אופטימי לגבי עסקי החברה לשנים הקרובות. אפשר לקרוא עוד קצת על ההאצה בצמיחה באפסילון בלינק הבא לינק

בסוף יוני השנה כתבתי על חברה מעניינת בשם אפסילון ביוון לינק לתזה, שמאז מניות החברה הספיקו להכפיל את עצמן ולהפוך לחביבת המשקיעים מכל העולם. למרות העלייה החדה במחיר המניה אני חושב שעדיין מדובר בהשקעה מצוינת וזאת עדיין אחת הפוזיציות הגדולות שלי ואני מאוד אופטימי לגבי עסקי החברה לשנים הקרובות. אפשר לקרוא עוד קצת על ההאצה בצמיחה באפסילון בלינק הבא לינק

הפעם אני רוצה לדבר על חברה חדשה שהזכרתי אותה מספר פעמים בטוויטר בשם JDC Group שנסחרת בגרמניה. למרות שקנינו חלק גדול מהפוזיציה במחירים נמוכים יותר אני חושב שהשיפור העסקי וההתפתחויות העסקיות היו הרבה יותר גדולות מהשינוי במחיר החברה, לכן אני מרגיש בנוח לכתוב על החברה שכן גם הגדלנו את האחזקה במחירים הנוכחיים.

מניות החברה נסחרות בגרמניה תחת הסימבול JDC.AG אפשר לקנות את מניות החברה באינטראקטיב.

| סימבול אינטראקטיב | JDC Group AG |

| מספר מניות | 13,128,461 |

| מחיר מניה | 24.5 |

| שווי שוק | 320M€ |

רקע על מוצר החברה

המוצר Legacy של החברה הוא Backend של תחום הביטוח והוא בעצם בורסת ביטוח בין סוכנים עצמאים לבין חברות ביטוח הגדולות. הסוכנים מתחברים לפלטפורמה של החברה ודרכה החברה מנהלת את כל החוזים, גביית תשלומים, אישורים רגולטוריים וחידושי פוליסות.

תמורת השירות הזה והנגשת המידע החברה גובה 25-30% מסך העמלות של הסוכנים, כלומר כל חוזה ביטוח שעובר דרך JDC היא לוקחת מס של 25-30% תמורת ניהול החוזה. בגלל שמדובר בחוזים מתחדשים כל שנה אפשר להניח שרוב ההכנסות אלו הכנסות חוזרות לחברה. יותר מ-16 אלף סוכנים עצמאים משתמשים במוצרי החברה ומטפלים במעל ל-1.6 מיליון לקוחות.

במוצר ה-Legacy אני חושב שהחברה תוכל להמשיך ולצמוח סביב 10-12% בשנים הקרובות תוך שיפור מתמיד בפרופיל הרווחיות בגלל מינוף תפעולי. אבל לא בשביל זה אני משקיע ב-JDC אלה דווקא בגלל המוצר החדש של החברה שהוא אטרקטיבי הרבה יותר ושיתופי הפעולה שהחברה חתמה הם משמעותיים מאוד.

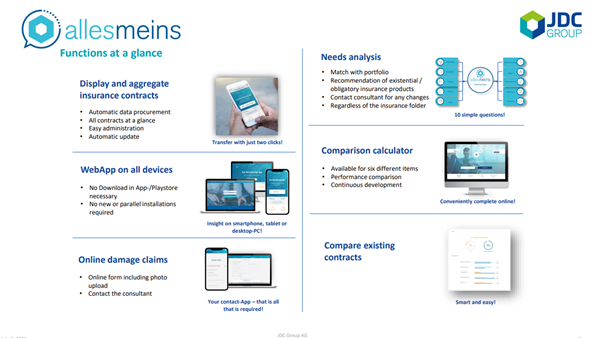

המוצר החדש Front End הוא אפליקציה B2BB2C שמשווקת ללקוחות הסופיים ודרכה לקוחות החברה יכולים לראות את כל הפוליסות שלהם במקום אחד, לחדש ביטוח בקליק, להשוות מחיר של ביטוח, לשמור את החוזים במקום אחד נוח ולהגיש תביעת נזיקין אונליין דרך הפלטפורמה. כלומר, המוצר עושה דיגיטליזציה לביטוח. המוצר משווק בתור מוצר White Label שבו לקוח הקצה רואה את הלוגו של הגוף שמכר את הביטוח.

חשוב מאוד להדגיש שלא מדובר במוצר לא מוכח, למוצר יש הכנסות ולקוחות מרשימים כבר הצטרפו לפלטפורמה.

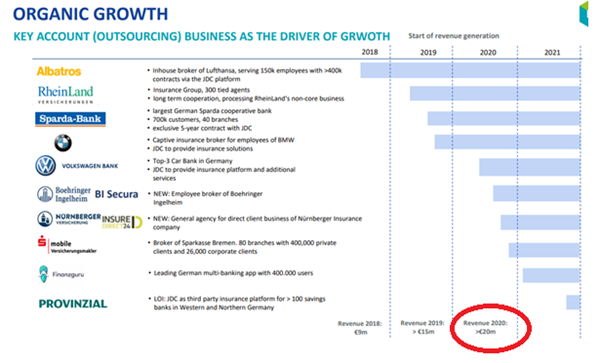

בשנת ,2020 יותר מ-20 מיליון יורו הכנסות הגיעו ממוצר זה, אך הסיפור המעניין רק מתחיל…

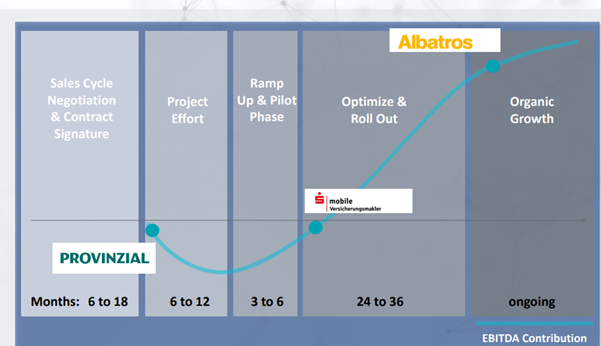

החברה חתמה עם לקוחות גדולים מאוד, אבל ייקח קצת זמן עד שנראה האצה משמעותית בהכנסות. לכן ההזדמנות בהשקעה עדיין קיימת. אפשר לראות מטה את הזמן שלוקח להגיע להכנסות משמעותיות מלקוח חדש.

לוח אירועים:

עסקת Provinzial

ב-12 לפברואר 2021, החברה חתמה על מזכר הבנות לשיתוף פעולה עם אחת מחברות הביטוח הפרטי הגדולות בגרמניה Provinzial . במסגרת אותה הודעה החברה כתבה:

“Significant growth in revenues and profits expected in the coming years”

בעדכוני משקיעים שהחברה עשתה היא עדכנה שלפי הערכות שלהם החוזה הזה יגדיל את ההכנסות החוזרות מהלקוח הזה בהדרגה עד ל-100 מיליון יורו שמתוכם מעל 10 מיליון יורו ירדו לשורה תחתונה (רווח נקי).

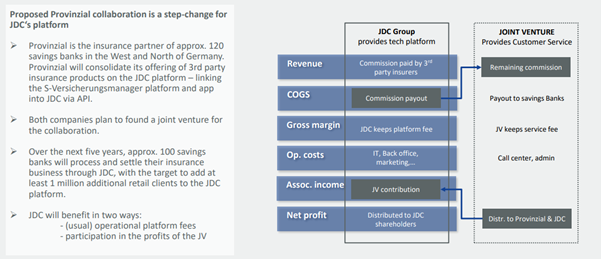

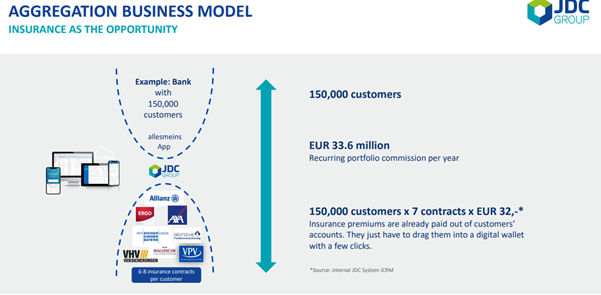

לפני שאגיד מה אני חושב על תחזיות ההנהלה, חשוב להבין מה זה בדיוק שיתוף הפעולה הזה ואיזה מוצר JDC מספקת. Provinzial מוכרת ביטוחים שונים בבנקים מקומיים בגרמניה, כלומר יועץ ביטוח של הבנקים ממליץ ללקוחות חיסכון שלו לקנות ביטוחים שונים וביניהם ביטוחים של Provinzial. לכל לקוח של בנק יש בממוצע סביב 7 פוליסות ביטוח שונות שהם קנו דרך סוכנים שונים, ודרך חברות ביטוח שונות, ובמסגרת שיתוף פעולה בין JDC Provinzial והבנק המקומי המטרה של הבנק המקומי לצרף את הלקוחות לפלטפורמה של JDC שמותאמת לבנק, וככה הלקוח יוכל לרכז את כל הפוליסות במקום אחד.

במודל העסקי הזה כל החוזים יהיו בפלטפורמה של JDC והבנק יקבל 75% מהעמלות ו-JDC תקבל 25%. כלומר לבנק יש מוטיבציה ברורה לשכנע את הלקוחות לעבור לפלטפורמה, ללקוח הסופי זה משתלם מאוד (בחינם) ומי שנפגעים אלו הסוכנים העצמאים שיצטרכו להתמקד בביטוחים מיוחדים ופחות בביטוחים הפשוטים.

תחזית מהשיתוף פעולה

החברה נתנה תחזית של 100 מיליון הכנסות חוזרות עד שנת 2025 מהמיזם הזה ותזרים חופשי של 12 מיליון יורו. אבל ההנחה של החברה היא רק שלקוח אחת מתוך 10 יבחר להצטרף לשירות. לי זה נראה פשוט לא הגיוני שאלו יהיו אחוזי החדירה של החברה שכן מדובר במוצר מדהים, חינמי, וכבר בבנקים הראשונים ראו שמדובר בשיעורי הצטרפות דרמטית יותר גבוהים ממה שהחברה חזתה.

העסקה השנייה – עסקת VKB

אם עסקת PROVIZIAL הייתה משמעותית לחברה העסקה עם VKB גרמה לי להגדיל משמעותית את האחזקה ולהבין ש-JDC הולכת להיות שחקן מאוד משמעותי בשוק הביטוח הגרמני בגודל של 26 מיליארד דולר.

ב-28 לספטמבר 2021 החברה הודיעה על שיתוף פעולה עם חברת ביטוח Versicherungskammer Bayern Versicherungsanstalt (נקרא לה מעכשיו VKB) לינק להודעה על שיתוף פעולה אסטרטגי ובנוסף VKB החליטה להשקיע ב-JDC ולקנות כ-5% מהון המניות של החברה. כאשר חברת ביטוח פרטי הכי גדולה בגרמניה, ובכלל אחת מחברות הביטוח הגדולות משקיעה בחברת פלטפורמה בשווי של 300 מיליון יורו ומכריזה על שיתוף פעולה זה אומר משהו. לפי ההנחות שלי מדובר בפוטנציאל גדול יותר מעסקת Provinzial.

פרופיל פיננסי

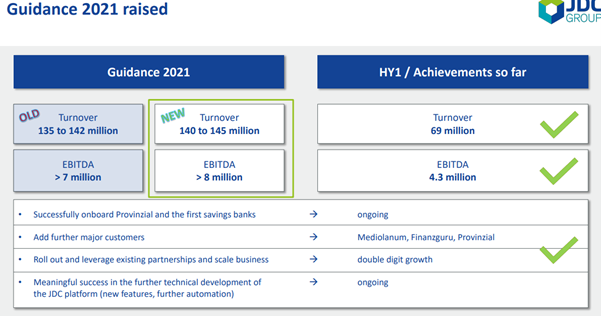

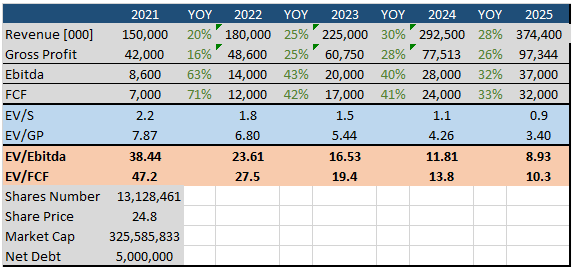

שווי השוק של JDC הוא בערך 300 מיליון יורו, כאשר תחזית ההכנסות לשנת 2021 מדברת על תחזית הכנסות של 145 מיליון, כלומר החברה נסחרת סביב מכפיל הכנסות 2, ובנוסף לחברה צפי EBITDA של מעל 8 מיליון יורו.

אם תסתכלו על פרופיל תזרים של החברה אפשר לראות שהתזרים החופשי הוא בערך כמו ה-EBITDA שכן החברה סיימה את ההשקעות בפלטפורמה, ורושמת פחת גבוה על ההשקעות האלו שביצעה בשנים עברו.

צפי עתידי

אני חושב שלאור החוזים האחרונים שהחברה חתמה אנו נמצאים לפני האצה משמעותית ושההכנסות לשנים הקרובות יראו צמיחה של 25-30% בשנה בהכנסות ככל שההכנסות של המיזם עם PROVINZIAL יתחילו להגיע, והאצה נוספת כנראה לאזור ה-35% אחרי תחילת העבודה עם VBK.

JDC הולכת להיות פלטפורמת ביטוח מובילה בשוק הביטוח הגרמני. החוזים האחרונים שהחברה חתמה והשקעה של חברת ביטוח מובילה נתנו הוכחה סופית לכך. בדרך כלל עם נחקור איזה נתח שוק פלטפורמה מובילה לוקחת במדינה שהיא פועלת, מדברים על כ-20% לפחות.

JDC תוקפת שוק של מעל 20 מיליארד יורו ולכן אני חושב שבעוד מספר שנים נראה את החברה מצליחה לקחת נתח שוק ולהגיע להכנסות חוזרות מפלטפורמה של מעל לחצי מיליארד יורו.

החברה נתנה תחזית להכפיל את ההכנסות ב-4 שנים עד שנת 2025 ובזמן הזה לרבע את ה-EBITDA. העניין שאני חושב שהתחזית הזאת ניתנה לפני כניסת VKB ולכן ובהנחות שמרניות על העסקה עם PROVINZIAL. אני מצפה שהחברה תבצע טוב יותר מהתחזית, אך הנחתי במודל שלי צמיחה של 25% בממוצע בשביל להיות בצד היותר שמרני.

כמה החברה צריכה להיות שווה?

אני די בטוח שהיא לא צריכה להיסחר במכפיל הכנסות של פחות מ-2 וברווח גולמי של פחות מ-7. אם ההערכות שלי יתבררו כנכונות, אני חושב ש-JDC תוכל להיות שווה מכפלות מהמחיר היום בעוד מספר שנים. אני מתכנן לשבת ולראות איך החברה מבצעת ולהתאים את המחיר בהתאם.

בעלי מניות והנהלה

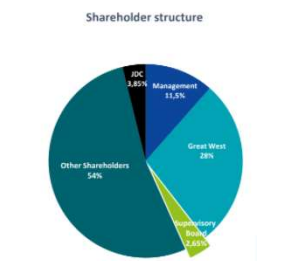

ב-2019 חברת ביטוח גדולה מקנדה רכשה 28% אחוז מהחברה. בנוסף, להנהלת החברה ולדירקטוריון יש עדיין אחזקה משמעותית בחברה, וכפי שהזכרתי למעלה אחת מחברות הביטוח הגדולות בגרמניה השקיעה בחברה. מייסד החברה סבסטיאן גראבמאיר עושה רושם של מנכ”ל מצוין עם שאיפות להפוך את החברה לאחת הפלטפורמות הגדולות בגרמניה.

סיכונים

אחד הסיכונים הראשיים הוא תחרות מפלטפורמות דיגיטליות דוגמת קלארק והיפופורט. המיצוב של JDC גם בתור שחקן BACKEND מוביל וגם חתימה על חוזים משמעותיים, מאפשרים להעריך ש-JDC תהיה שחקן משמעותי בשוק הביטוח.

Execution-החברה חתמה על חוזים מרשימים מאוד אבל חשוב לראות את הביצוע ושקצב כניסת הלקוחות הוא בהתאם לתחזיות החברה.

רגולציה – החברה הולכת לקחת את הלחם והחמאה של הסוכנים העצמאים. אני מאמין שהם ינסו להילחם בגזירת הגורל, אבל בסוף התהליך יקרה כי לא ניתן לעצור את ההתקדמות הטכנולוגית.

לסיכום

מתוך תיק ההשקעות של הקרן, לחברת JDC יש את הסיכוי הטוב ביותר לעשות פי 5-7 מהמחיר הזה בתוך 3 או 4 שנים. המיצוב של החברה כבר היום, סביבה עסקית תומכת, בעלי מניות בתור שותפים אסטרטגיים ומוצר נהדר גורמים לי להיות אופטימי לשנים הבאות. אני מאמין שהחברה תיתקל באתגרים בתהליך, אך המיצוב התחרותי שלה שם אותה במקום מעולה לקחת נתח שוק משמעותי בשוק הביטוח הגרמני.

גילוי נאות: אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קפלר קפיטל ו/או הכותב מחזיקים ו/או עלולים להחזיק חלק מן הניירות המוזכרים לעיל.

פרסום מידע זה אינו מהווה הצעה לציבור להשקעה בשותפות. ההשקעה בשותפות הינה על בסיס הצעה פרטית בלבד, בכפוף למגבלות כמפורט בהוראות הדין החל, ולפי שיקול דעתו המוחלט והבלעדי של השותף הכללי.