בדיוק לפני שנתיים כתבתי בבלוג על חברת טלסיס לינק לפוסט המקורי. הפוסט על טלסיס היה הפוסט הנקרא ביותר בבלוג ואני שמח שגם הביא הרבה ערך לקוראים, שכן מחיר מנית החברה הכפיל את עצמו תוך שנתיים. למרות העליה המרשימה במחיר המניה, אני חושב שהעליה לא נבעה מהתרחבות המכפיל או מחשיפת החברה לציבור הרחב, אלה הרבה יותר משיפור עסקי. לדעתי, השקעה בטלסיס היא מקום מצוין להיות בו בשנים הקרובות והיא בין חברות הטכנולוגיה האיכותיות בבורסה הישראלית, שמתומחרות בחסר.

בדיוק לפני שנתיים כתבתי בבלוג על חברת טלסיס לינק לפוסט המקורי. הפוסט על טלסיס היה הפוסט הנקרא ביותר בבלוג ואני שמח שגם הביא הרבה ערך לקוראים, שכן מחיר מנית החברה הכפיל את עצמו תוך שנתיים. למרות העליה המרשימה במחיר המניה, אני חושב שהעליה לא נבעה מהתרחבות המכפיל או מחשיפת החברה לציבור הרחב, אלה הרבה יותר משיפור עסקי. לדעתי, השקעה בטלסיס היא מקום מצוין להיות בו בשנים הקרובות והיא בין חברות הטכנולוגיה האיכותיות בבורסה הישראלית, שמתומחרות בחסר.

ואראסייט

במקרה של ואראסייט אני לא צריך לשכנע, או לספר סיפור שאני מצפה שההנהלה תעשה את הצעדים הבאים והערך יוצף, בואו ניתן למספרים לדבר:

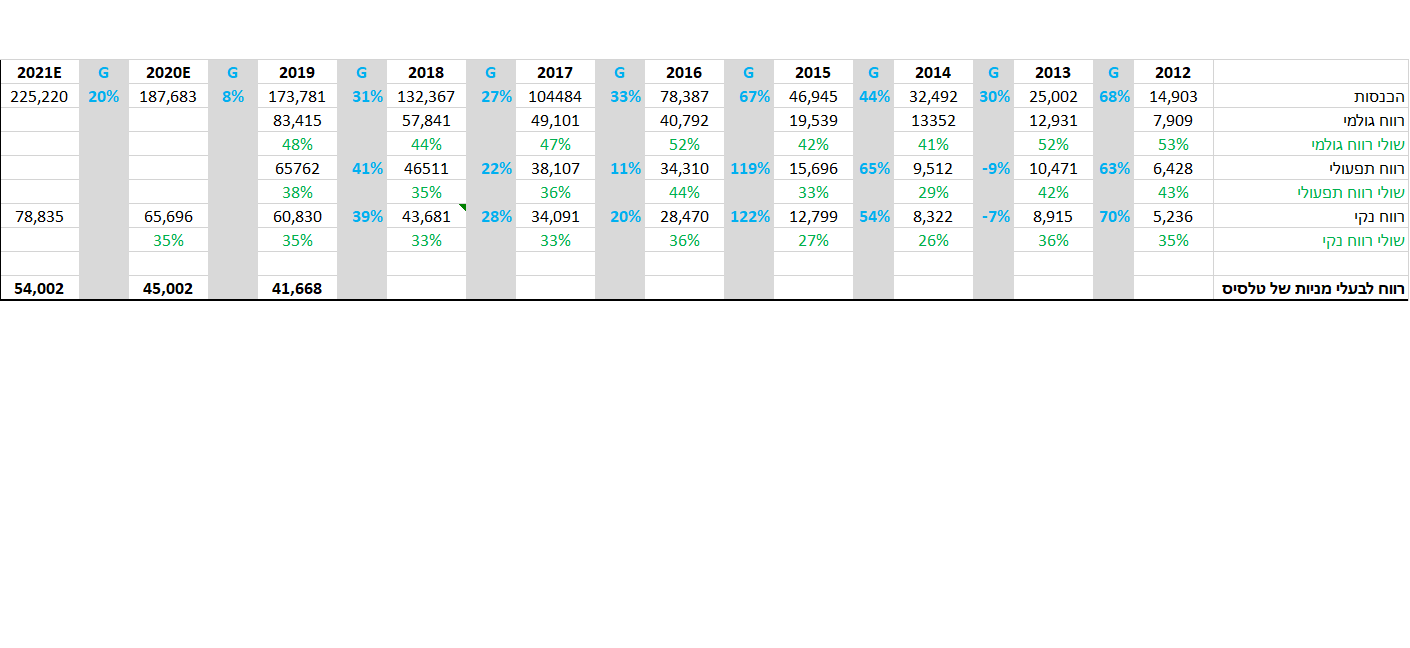

משנת 2012 ההכנסות והרווח הנקי של החברה עלו בשיעור שנתי ממוצע (CAGR) של 42%, כאשר לאורך השנים למרות העליה החדה בהכנסות נשמרו שולי הרווח של החברה. למרות ששנת 2019 הייתה חלשה להרבה יצרניות אלקטרוניקה דוגמת Xlinx, Infenion ועוד, חברת ואריסייט הציגה צמיחה של 31% בהכנסות. אבל בשוק ההון חשוב להסתכל קדימה ולהבין לאן הולכים מפה.

מנועי צמיחה

כפי שכתבתי בפוסט המקורי ואראסייט מוכרת לוח מחשב (SOM). לקוחות החברה קונים את לוח המחשב ומשלבים את הלוח במוצר הסופי. הפתרון אטרקטיבי מאוד, בעיקר לחברות צעירות שנמצאות בשלבים הראשונים של המכירות ורוצות להוויכח בנכונות המוצר שלהן וקבלתו בשוק. לפי כלל אצבע, לחברה עדיף לקנות מוצר מוראסייט עד לכמות של 50 אלף יחידות מאשר לפתח את הפתרון בבית.

בין לקוחות החברה אפשר למצוא: יצרניות הליכונים, מכונות הנשמה, מכונות קפה ומחשבים לרכב. ישנם המון ישומים שבהם ניתן להשתמש בלוח המחשב שהחברה מוכרת, ועל פי הצפי של סוכנויות המחקר, השוק צפוי לצמוח בקצב שנתי של 15% בשנים הקרובות לינק למחקר.

בגלל שאני מעריך כי העולם הולך לכיוון של מחשב מובנה בכל מוצר ביתי, השוק של ואראסייט הולך להיות הרבה יותר אטרקטיבי בשנים הקרובות, וכל זאת לצד המשך צמיחה מואצת במכשירים הרפואיים.

כפי שהרבה מקוראי הבלוג יודעים, אני מהנדס חשמל בהשכלתי, ועד עכשיו אני מקבל פניות ממגיסות לכל מיני סטראטאפים בתחום של IOT. אני חושב שתחום ה-IOT הולך לצמיחה חזקה בשנים בכמות הסטארטאפים שיוקמו. סביר להניח שהחברות הצעירות האלו, בשביל השלב הראשוני של הפרוטוטייפ (עד 50-100 אלף מוצרים), יעדיפו להשתמש במוצרי מדף מוכנים.

בגלל שואראסייט היא שחקן מוביל בנישת ה-SOM אני חושב שלא יהיה מופרך להגיד שהמשחק של ואראסייט רק מתחיל. וראראסייט היום היא חברה הרבה יותר בוגרת מאשר הייתה לפני שנתיים, עם פרופיל הכנסות טוב בהרבה. החברה מפוזרת על המון תחומי בכלכלה העולמית החל מחקלאות ועד למכשירים רפואיים ואין לחברה תלות באף תחום או לקוח.

פרופיל פיננסי ואראסייט

חברת ואראסייט הרוויחה 61 מיליון בשנת 2019, כאשר בעלי מניות של טלסיס מחזיקים 68.5% מהחברה, אז הרווח לבעלי מניות של טלסיס היה 42 מיליון שקל. ברבעון הראשון של 2020 החברה הרוויחה 18 מיליון שקל ונניח שבכל שנת 2020 החברה תוכל להרוויח סביב 70 מיליון שקל או 48 מיליון לבעלי מניות של טלסיס. בשווי שוק של 500 מיליון שקל מדובר בחברה שנסחרת במכפיל 10 על רווחי ואראסייט שכנראה צפויים לצמוח בשנים הקרובות.

תחום ההפצה

תחום ההפצה עובר שינוי מבני, כאשר לקוח מרכזי של החברה- TI עוזב בשנה הבאה. השנה החברה תציג כנראה רווח והחל מהשנה הבאה תעבור להפסד. לחברה יש תוכנית לפתח את התחום של ההפצה בהתבססות על הלקוח חדש NXP, שגם לואראסייט יש קשר מצויין לללקוח הזה והחברה אף זכתה לתואר לקוח פלטינום לאחרונה. בתחום ההפצה שולי הרווח הגולמי הם סביב 14% ובערך 68% אחוז מסך המכירות בהפצה היו של רכיבי TI. מה שעוד אנו יודעים שהרווחיות הגולמית בהפצת מוצרי TI נמוכה בהרבה מהפצת מוצרים אחרים.

| שנה | 2019 | 2021 |

| מכירות | 159,000 | 60,000 |

| רווח גולמי | 22,000 | 12,000 |

הוצאות הנהלה ושיווק של תחום ההפצה היו בערך 20 מיליון בשנת 2019 ואני מניח שהחברה תצמצם מעט מההוצאות האלו, ולכן כנראה נראה הספד של 5-8 מיליון בתחום ההפצה בשנת 2021. לפי השיחות שעשיתי עם הנהלת טלסיס התוכנית שהם הציגו מדובר עדיין בתחום אטרקטיבי שיעבור לרווחיות בשנים 2022-2023 ויוכל כנראה להניב מספר מיליונים ברווח ואולי אפילו מעבר לכך. מהיכרותי עם הנהלת טלסיס אם הם לא היו חושבים שמדובר בתחום שיכול לחזור להיות אטרקטיבי כנראה שלא היו ממשיכים להשקיע ומצמצמים בחדות את העלויות.

כרגע בשביל השמרנות נניח שהתחום הזה שווה 20 מיליון שקל.

החלום

החלום שלי, כפי שכבר הזכרתי מספר פעמים, שואראסייט תירשם להיסחר בנאסד”ק. מדובר בחברת צמיחה חזקה שגם רווחית (משהו ששוק ההון בארה”ב שכח כבר) ויש אפשרות להצפת ערך משמעותית בחברה. לפי שיחות שניהלתי עם הנהלת החברה הם לא שללו את הנושא וחשבו שיהיה נכון להנפיק ככל שנתקרב להכנסות של 100 מיליון דולר, לפי דעתי זה יכול לקרות תוך שנתיים או שלוש מהיום.

סיכום

בשווי שוק של 500 מיליון אנו משלמים מכפיל 10 על הרווח של ואריסייט. למרות העליה החדה במחיר המניה בשנתיים האחרונות עדיין מדובר בהזדמנות אטרקטיבית לשנים הקרובות. קשה מאוד להגיד כרגע מה השוק הסופי של ואראסייט או מה הפוטנציאל מקסימלי של הכנסות אבל אני חושב שבמכפיל 10 לשנה הקרובה עדיין מדובר בעסקה אטרקטיבית מאוד

#קרן קפלר וכותב המאמר מחזיקים במניות טלסיס