בחודשיים האחרונים חלק מההשקעות בקרן עלו בחדות. כאשר המניות עולות הרבה תוך זמן קצר, ישנה הרגשה שאתה חסין משגיאות וכל תזה פוגעת. זה הזמן הכי מסוכן ואני משתדל בתקופה הזאת לעשות כמה שפחות פעולות. בתקופה הקרובה אכתוב תזה על חברה חדשה, שמצליחה לצמוח מעל ל-100% בהכנסות ונהנית מרוח גבית חזקה ביותר. למרות זאת, החברה עדיין נסחרת במכפיל 10 על שנה הבאה. מחיר המניה של החברה אומנם עלה הרבה בחודש וחצי האחרונים, בגלל עדכון עסקי חזק, אבל אני חושב שזאת רק ההתחלה. הגעתי לחברה הזו דרך השקעה אחרת שלנו בחברה מהתחום. מאז, אני מנסה להבין האם הסיפור הגיוני? אבל נשאיר את הקוראים במתח עד שאסיים לכתוב על החברה ולבנות פוזיציה מלאה.

בחודשיים האחרונים חלק מההשקעות בקרן עלו בחדות. כאשר המניות עולות הרבה תוך זמן קצר, ישנה הרגשה שאתה חסין משגיאות וכל תזה פוגעת. זה הזמן הכי מסוכן ואני משתדל בתקופה הזאת לעשות כמה שפחות פעולות. בתקופה הקרובה אכתוב תזה על חברה חדשה, שמצליחה לצמוח מעל ל-100% בהכנסות ונהנית מרוח גבית חזקה ביותר. למרות זאת, החברה עדיין נסחרת במכפיל 10 על שנה הבאה. מחיר המניה של החברה אומנם עלה הרבה בחודש וחצי האחרונים, בגלל עדכון עסקי חזק, אבל אני חושב שזאת רק ההתחלה. הגעתי לחברה הזו דרך השקעה אחרת שלנו בחברה מהתחום. מאז, אני מנסה להבין האם הסיפור הגיוני? אבל נשאיר את הקוראים במתח עד שאסיים לכתוב על החברה ולבנות פוזיציה מלאה.

עדכון פוזיציות קיימות:

טלסיס – טלסיס פרסמה דוח חציוני חזק ביותר, שאולי תפס חלק מהאנשים בהפתעה. אבל היה אפשר להבין כבר מהצבר של החברה בסוף 2018 שזה הולך להיות דוח חזק. אחרי העליה היפה (כמעט 100% מהרכישה הראשונה שלנו לפני שנתיים), נשאלת השאלה האם הגיע הזמן למכור?

לפי החישובים שלי, החברה נסחרת במכפיל 10 על השנה ופחות מ-10 על שנה הבאה. גם אם החברה לא תצמח בשנה הבאה (תסריט פחות מציאותי), החברה עדיין תוכל לחלק את רוב הכסף כדיוידנד. שוק ה-som זה שוק שצומח ב-13% בשנה ואין שחקן מוביל בנישה הזאת. אני מאמין שטלסיס, שיש לה ניסיון רב בהפצה, וואריסייט, שיש לה מוניטין מצויין בפיתוח, זה שילוב מנצח. חלום הרישום לנאסד”ק בעוד מספר שנים חי וקיים אז אני לא ממהר למכור כרגע. אומנם הייתה אכזבה מסוימת במגזר ההפצה אבל בכל מקרה בהנחות שלי אני מתמחר את המגזר בשווי של 40-50 מיליון שקל, אז מקום להפתעות רעות כמעט ולא נשאר.

ביום המשקיעים של החברה היו מעל ל-10 גופים, שזה מעיד על התעניינות הולכת וגדלה בחברה. לפני שנתיים, רק דני ואני הגענו ליום משקיעים וזה גם מסביר את חלק מהעליה במחיר המניה.

אטנטו – ATTO

אפשר לסכם את האחזקה במניה בתור רכבת הרים. מחיר המניה עלה בחדות במהלך ספטמבר רק בשביל לרדת חזרה חלק גדול מהעליה. כמות העבודה שעשינו על החברה לא פרופורציונלית לתשואה עד כה. אנו מכירים את כל המחזיקים הגדולים במניה ומדברים איתם באופן שוטף. זה עדיין לא מונע את התסכול הרב בהשקעה.

בגדול ישנן שתי גישות של המחזיקים הגדולים בחברה:

גישה ראשונה – מחיר המניה לא מעניין בשלב הביניים, בגלל הניתוק המוחלט שלו מהערך הכלכלי. כלומר, המחזיק אומר שמבחינתו זה לא משנה האם המחיר זה 2.4 או 3.7 דולר למניה, בגלל שהמחיר האמיתי גבוה במכפלות. לכן אין טעם בכלל להשקיע מאמץ במחיר המניה, וצריך להתרכז בשיפור התפעולי ומחיר המניה ישקף זאת.

גישה שניה – נכון שחשוב לשפר את העסק התפעולי, אבל העסק כפי שהוא כבר שווה מכפלות. לא יכול להיות שההנהלה לא עושה מאמץ מספק על מנת לצמצם את הפער.

אני חושב שגם אלו וגם אלו צודקים. אני חושב שהחברה קנתה מעל ל-3 מיליון מניות בחודשיים, וזה די אגריסיבי יחסית למחזורי המסחר. אולי הם היו יכולים להיות טיפה יותר אגרסיביים, אבל זו לא המהות. אני חושב שכאשר החברה תסיים את הבייבאק הנוכחי של 21 מיליון (לפי החישובים שלי קנו כבר ב-8.5 מיליון בחודשיים), הם יוכלו להקצות עוד 20 מיליון דולר לטובת הצעת רכש חלקית. תיאורטית, לא יישארו מניות פנויות בשוק במצב כזה.

באופן אישי, אני לא חושב שנגיע לשם. בעל השליטה (ביין קפיטל) הולך לאבד את השליטה במאי 2020 והלווים ירצו לקבל את כספם חזרה. בשביל שהלווים לא יפסידו כסף, המניה צריכה להיסחר מעל ל- $6. בשביל שהלווים יקבלו גם את הריבית על ההשקעה המניה צריכה להיות מעל ל-$8.5. לפי הבנתי, אני מניח שנראה פתרון בזמן הקרוב.

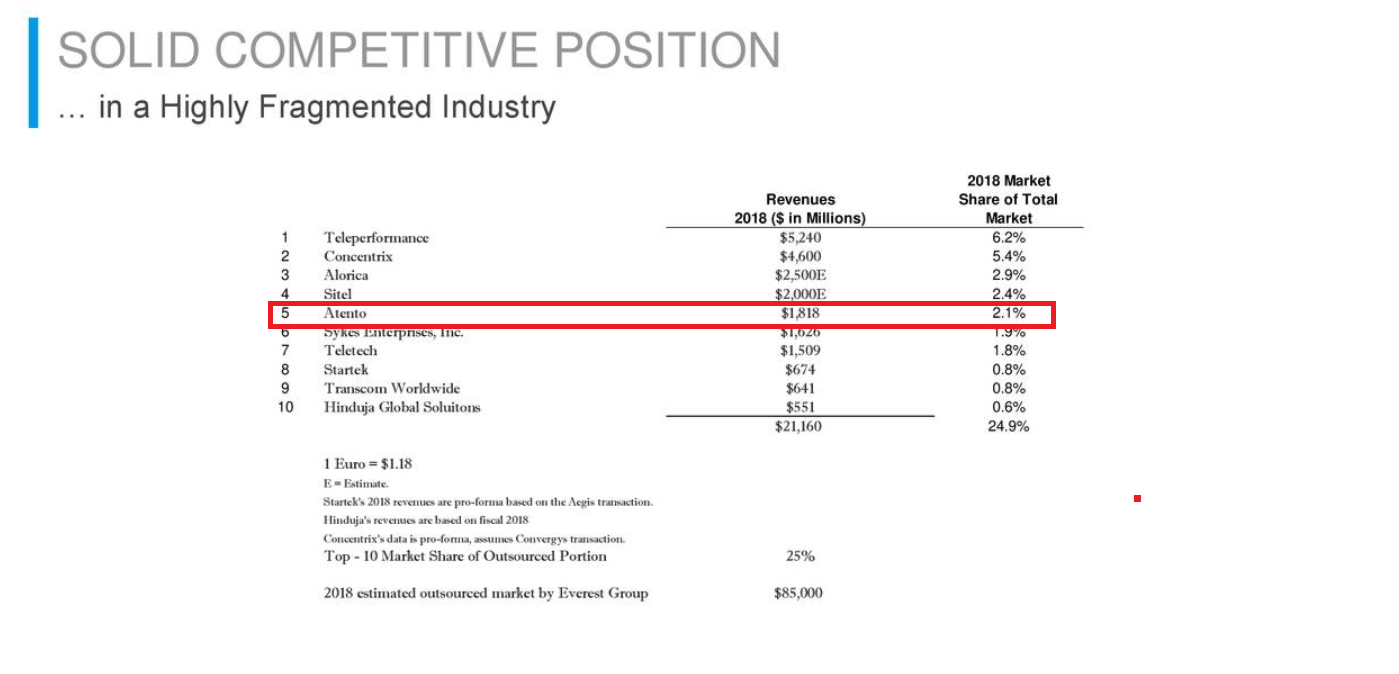

לא מזמן חברת SYKE פרסמה ביום המשקיעים שלה את המגמות בשוק ה-CRM/BPO. ניתן לראות את השחקניות המובילות בתחום בתמונה המצורפת מטה. מניות אטנטו צריכות לעלות פי 5 בשביל להדביק את פערי התמחור. למרות הסבל בטווח הקצר, אני מאמין מאוד בתזה הזאת.

פייטון – הדוח של פייטון היה פושר. ההספקות לרכב החשמלי היו חלשות. ההזמנות מהלקוח העיקרי, QUANTA, היו גם לא הכי מעודדות. לפי המחקר שעשיתי, החברה מספקת את השנאים לתחום השרתים. אם יש משהו שאני די בטוח בו הוא שתחום השרתים הולך לצמוח. מהדוחות של QUANTA אפשר ללמוד שהחציון השני של 2019 צפוי להיות טוב בהרבה מהחציון הראשון.

גם בחציון מאכזב, החברה עשתה סביב 4.6 מיליון דולר ברווח (ותזרים חופשי). אני חושב שהשנה, החברה תרוויח סביב 10 מיליון דולר, מה ששם את החברה על מכפיל 11. לחברה יש 30 מיליון דולר במזומן, כך שמכפיל הרווח בנטרול מזומן עומד על 8 בלבד, וזה לפני שההזמנות של הרכב הגיעו. אני חושב ששנה הבאה, החברה תוכל להרוויח סביב 14 מיליון דולר וקשה יהיה לשוק להתעלם מהעליה ברווחיות.

גם פער הארביטראז’ בין השוק בבלגיה לישראל נפתח שוב ל-25%, קטליסט נוסף בטווח הקצר. אם החברה הייתה משתפת פעולה עם בעלי מניות המיעט, המצב היה טוב בהרבה. כרגע, זו המציאות והיא לא הולכת להשתנות בקרוב.

שתהיה שנה טובה לכל הקוראים.

וויוורק קצת שונה לדעתי מחברות החלום האחרות בזה שהיא לא חברת הייטק אלא ׳מתחזה׳ להיי טק. למעשה אין מאחורי הרעיון אפילו טיפה משמעותית של טכנולוגיה, בניגוד לסלאק / זום ודומותיהן שיצרו מוצר טכנולוגי מעולה או אובר ואיר בי אנ בי שגם להן יש טכנולוגיה או תלות בטכנולוגיה / אי-קומרס אמיתית ורמת חפיר מסויימת.

אני חושב שנוימן והצוות שלו יצרו מוצר מעולה שהמון אנשים וחברות אוהבים, אז לדעתי הסיפור שם לא בהכרח גמור אלא אם יהיה נזק משמעותי לברנד, אבל זה לא הופך את החברה לטכנולוגית ולבסוף, כפי שהרבה כתבו, זוהי חברת נדל״ן שאין לה חפיר או יתרון טכנולוגי.

למרות שוויוורק היא דוגמא להרבה דברים לא טובים (וגם טובים בצד של ה׳מוצר׳ ויצירת ברנד מאפס) היא לאו דווקא דוגמא מייצגת לדעתי לחברות החלום. הזמן יגיד מי ישרוד ומי לא אבל הניחוש שלי הוא שבעלי מוצר טכנולוגי מעולה (סלאק, זום ולהבדיל טסלה ונטפליקס) ישרדו וישגשגו ולעומת זאת וויוורק תתקשה לשרוד לאורך זמן כחברה עם שווי שוק גבוה. מעניין יהיה לחזור לפוסט הזה עוד חמש שנים…