נראה שבשבועות האחרונים מר שוק התחיל לתמחר תסריט של מיתון קשה בעולם אחרת קשה להבין את השחיטה של חברות הרכב והבנקים בארה”ב.

לאחר שנת שיא במכירות והרווחים של חברות הרכב ב – 2015, מצב הרוח של מר שוק החל להשתנות. תוך חודש וחצי השוק הוריד את מניות של GM ו Ford ב15-20%. אבל כל זה היה משחק ילדים לעומת מנית פיאט שירדה במעל 30%!!! אחרי הספינאוף של פרארי. אחרי הירידה הזאת פיאט כמעט חזרה לשווי השוק שהיה לחברה בשיא המשבר באירופה ב 2011-2012 . מה שעוד יותר מעניין הוא שמדד המניות באיטליה (פיאט היא חברה דואלית שנסחרת גם בארה”ב וגם באיטליה) ירד יותר מכמעט כל מדד אחר באירופה. כל זה לא כל כך מתיישב עם הנתון של הכלכלה הריאלית באיטליה. אחוז הבלתי מועסקים מתחיל להראות סימני שיפור וכך גם סנטימנט הצרכני.

כמובן כמו בכל תהליך ירידות אנליסטים אטו על הטרף וניסו להלביש הסבר סביר למהלך הירידות. וכך שמענו שוב את המנטרות הבאות בקשר לחברות רכב ובפרט לפיאט:

- שוק הרכב בארה”ב נמצא בשיא ומפה נראה רק ירידה

- סין במשבר וחברות רכב הולכות לדמם שם

- אירופה לא יוצאת ממיתון

- דרום אמריקה במיתון קשה

- מודל חדש של מכונית ללא נהג קורם עור וגידים

אני רוצה להתייחס למטה לחלק מהטענות של האנליסטים להסביר איך אני רואה את התמונה ותוך כדי גם להציג את חברת פיאט .

שוק הרכב בארה”ב

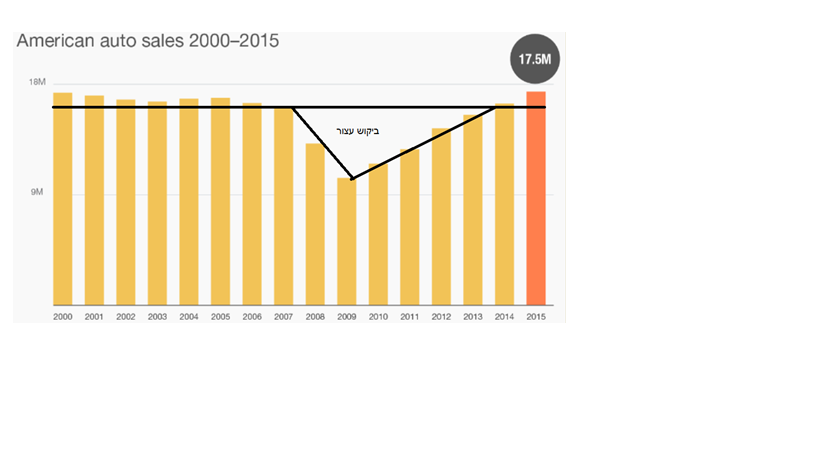

בשנת 2015 מכירות הרכב בארה”ב הגיעו לשיא של תחילת שנות האלפיים. אבל צריך לזכור שבין השנים 2008-2010 חוותה ארה”ב את המשבר הקשה ביותר ב – 100 השנה האחרונות, וכך נוצר בין השנים 2008-2013 ביקוש עצור של כמעת 20 מיליון רכבים. אם נניח ממוצע מכירות של שנה סבירה 15-16 מיליון רכבים אז בחמש השנים עד 2020 היינו אמורים לראות גדילה במכירות של עוד 4 מיליון רכבים בשנה רק בשביל להדביק את הפער של הביקוש. אולי הנחה זו אופטימית ועדיין לא הייתי בונה על זה ששוק הרכב לא ימשיך לשבור שיאים בשנים הקרובות כפי שראינו בחודש ינואר 2016 , במיוחד כאשר הגיל הממוצע של הרכבים בארה”ב נמצא בשיא. בנוסף צריך לזכור שהריבית האפסית והנפט הזול נותנות גם הן פוש מאוד רציני לגידול במכירות.

פעילות פיאט בארה”ב

לאחר שנת שיא ב2015 כאשר החברה מנפצת את כל התחזיות (גם האופטימיות ביותר) הכריז מנכ”ל פיאט סרג’יו מרקיאוני שהחברה תעשה מיקוד בסגמנט ה SUV על חשבון יצור מכוניות סדאן משפחתיות. הוא הדגיש שבשל מחירו הזול של הנפט יש תזוזה של ביקוש לכיוון של מכוניות יותר גדולות. האנליסטים שלא מחבבים את המנכ”ל יתר על המידה, ביקרו את ההחלטה וציינו שסרגיו קנה לעצמו כדור בדולח, שזה הימור על הכל או כלום ושההחלטה נראית הזויה בעידן של מכוניות חסכוניות.

אם לומר את האמת, אני לא מבין את הביקורת. המותג JEEP הוא המותג החזק של פיאט שמאפשר לחברה להרחיב את השוליים התפעוליים (בגלל שפיאט מרוויחה יותר בסגמנט הSUV) ומאפשר לחברה להחזיר את החוב טרם הזמן. בזכות הגידול בסגמנט, פיאט שיפרה את שולי הרווח התפעולי בארה”ב לאזור 7% מ3.5% בשנה שעברה. מכירות JEEP גדלו מ270 אלף ב2009 לסביבות מיליון ב2015 ובאחוזים הגדילה הזאת מתורגמת ל250%, הרבה מעבר לגידול של150% של סגמנט הSUV של שאר היצרניות.

אז איפה פה הבעיה?

האנליסטים טוענים שפיאט מנסה לתזמן את השוק. לפי דעתי זו טענה מגוחכת שכן הביקוש היה שם כבר כאשר מחירי נפט היו ב100 דולר וברור שבטווח הנראה לעין אנו לא נחזור למחירים הללו ולכן גם עם נפט יגיע ל50 דולר לחבית הביקוש ימשיך לגדול.

לפי דעתי החלטה של הנהלת פיאט נבונה ביותר להכות בברזל בעודו רותח . בנוסף מרקיאוני ציין במפורש שבמתכונת הנוכחית לחברה יש בעיית יצור לעמוד בביקוש לJeep שכן כל מפעלי היצור עובדים 24\7 וזה בעצם אחד הסיבות לשינוי שהחברה עושה.

שוק הרכב בסין

כמות הרכבים שנמכרת בסין כמעט והכפילה את עצמה משנת 2009. בשנת 2015 מכירות הרכב בסין עמדו סביב ה23 מיליון בשנה. האנליסטים של IHS Automotive צופים גדילה מתונה ב2016 וגדילה יותר חזקה בשנים 2017-2018. בגלל שסין נכנסת להאטה לא הייתי בונה על המספרים האלה וגם התחרות בסין לא פשוטה מצד היצרניות המקומיות אבל…….

פיאט היא שחקן קטן מאוד בסין בניגוד לGM ופורד. הרווח לפני מס בשנת 2015 עמד על 50מיליון בסין (כאשר הרווח של פיאט לפני מס בשנת 2015 היה 5.3מיליארד). המותג שנמכר הכי חזק בסין היה JEEP כמובן עם יותר מ50% מכלל המכירות.

מה שמעניין הוא שהסיפור של סין הולך להשתנות מבחינת פיאט בעתיד הקרוב. בגלל שסין מטילה מס על יבוא רכבים בשביל לעודד את היצור בסין, רכבי הJEEP נמכרים במחירים גבוהים משמעותית ביחס למתחרים שכן לפיאט לא היה מפעל יצור בסין. זו גם הסיבה העיקרית לירידה במכירות בין 2014 ל2015.

במחצית השניה של 2016 פיאט תתחיל לשווק רכבי JEEP שיוצרו בסין במחיר הנמוך יותר מחצי מהמחיר שהמכוניות שווקו ב2015. אין לי ספק שהיו לא מעט אנשים שדחו את הקנייה שלהם תוך כדי המתנה להנחה. המהלך הזה גם ירחיב משמעותית את קהל היעד של JEEP ואם אני צריך להמר אנו נראה גדילה מאוד גדולה במכירות החברה מסוף 2016 בסגמנט זה.

שוק הרכב באירופה.

אחרי המשבר שפקד את אירופה בשנים2011-2012, אירופה מתחילה להראות סימני חיים. פיאט שחקן חזק באירופה במיוחד באיטליה והתאוששות של הכלכלה שם אמורה לעזור לחברה להגדיל את המכירות. ב2015 החברה סוף סוף גם הרוויחה כסף בסגמנט זה לאחר ההפסדים בשנים הקודמות.

בינואר 2016 שוק הרכב באירופה המשיך עם ההתאוששות כאשר המכירות של פיאט עלו 14% ביחס לממוצע של 6% לכלל חברות הרכב. חשוב להדגיש גם שמכירות של מותג ה JEEP עלו במעל ל30% מה שיעזור לחברה להרחיב את שולי הרווח כמובן.

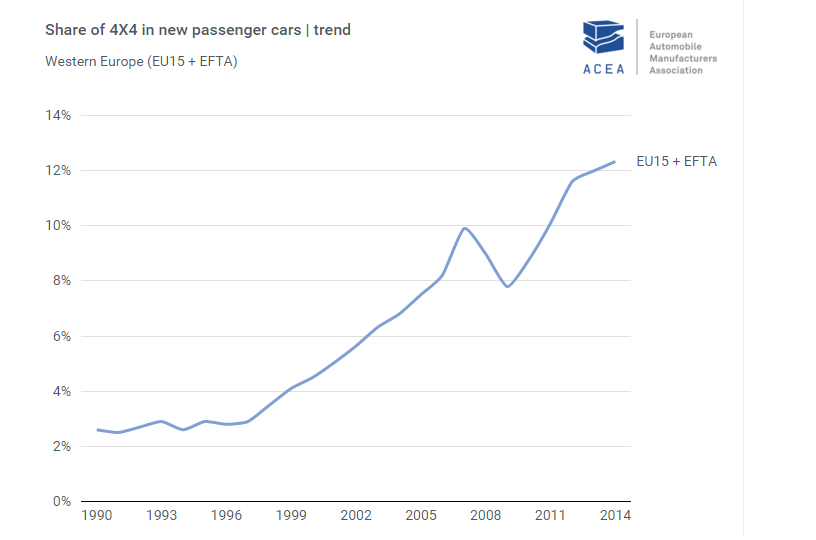

מעניין מאוד גם להסתכל על הגרף למטה על האחוז של רכבי 4X4 באירופה כאחוז מכלל המכוניות

אפשר לראות שגם בשנים שהנפט היה ב100 דולר עדיין הסגמנט הזה צמח בצורה יפה. אין לי ספק שבמחירי הנפט הנוכחיים הסגמנט הזה יראה גדילה הרבה יותר גדולה מהממוצע של כלל הרכבים , ולכן מובנת עוד יותר ההחלטה של מנכ”ל פיאט ללכת בכל הכוח על הסגמנט הזה.

אז למה להשקיע בפיאט?

- מחיר -לפני כמה שבועות פיאט עדכנו את התחזית החמש שנתית שהם שחררו ב2014. לפי התחזית ב2018 פיאט תרוויח בסביבות 9מילארד לפני מס וריבית ( EBIT) ורווח נקי של 5מיליארד. אם ניקח מכפיל EBIT 5 אז נקבל שפיאט תהיה שווה 45 מיליארד. אם ניקח מכפיל רווח נקי 5 (שזה מאוד נמוך) ל2018 אז פיאט תהיה שווה 25 מיליארד. שווי שוק של פיאט היום עומד על 8 מיליארד יורו.

בהנחה שפיאט תהיה במזומן נטו ב2018 אנו מדברים בלפחות לעשות פי 3 על הכסף בתסריט הלא מאוד אופטימי.

- המנכ”ל –אני חושב שלפיאט יש את ההנהלה הטובה ביותר מכלל חברות הרכב. סרג’יו מרקיאוני איטלקי שרמנטי שלשמוע אותו מדבר זה תענוג צרוף. צריך לזכור שהוא לקח את פיאט מהקרשים ב2004 ויצר קונצרן מתקדם כמו שהוא היום. הוא היה שם כבר בכמה וכמה משברים ויודע איך לתמרן בהם. הוא הצליח לדחוף לאיחוד עם קרייזלר בשיא המשבר של 2009 כאשר הוא לקח את החברה מפירוק על חשבון הממשל של ארה”ב ובעלי האג”ח. והשלים את ההשתלטות על החברה בשנת 2014.

אבל מה יקרה עם משהו ישתבש?

בגלל ששוק הרכב קשור מאוד למאקרו, תמיד משהו יכול להשתבש. אני מניח לפי איך ש2016 נפתחה לא נראה ירידה השנה במכירות רכב ולכן פיאט תעמוד בתחזית לשנה זו. זה אמור להספיק להוריד את חוב נטו של החברה לאזור 2 מיליארד יורו. החברה גם חוסכת השנה עלויות ריבית בגלל שהיא שילמה את האג”ח של קרייזלר מהרכישה ובמחצית השניה של2016 תהיה לחברה גישה למזומן של קרייזלר.

לכן גם אם ב2017 ניכנס למיתון קשה, פיאט אמורה לשרוד אותו בלי בעיה והמחיר הזול שבו החברה נסחרת היום הוא מגן הטוב ביותר למקרה קיצון.

צריך לזכור שכמו שהחברה עשתה ספין אוף לפרארי היא יכולה למכור עוד שני נכסים במקרה של מיתון קיצוני. מזראטי – שמעריכים את המותג סביב ה3 מיליארד יורו וכמו כן את יצרנית הרכיבים מגנטי מוראלי סביב ה3 מיליארד יורו מה שמגבה כמעט את כל שווי השוק של פיאט היום.

בגלל שאני לא רציתי להפוך את פיאט לפוזיציה מאוד גדולה החלטתי לקחת חלק מההימור על ידי אופציות לשנת 2018.

חשוב להדגיש שאני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי. לי ולשותפות שאני מנהל יש אחזקה בחברת בפיאט