תקציר הרעיון

תקציר הרעיון

חברת סינאל מחזיקה כ-73.5% מחברת דורסל הבורסאית, ובנוסף עוסקת בתחום פעילות של מערכות נוכחות עובדים ומתן שירותי שכר ומשאבי אנוש, שההכנסות מתחום זה ברובן הכנסות חוזרות. שווי השוק של סינאל נכון לכתיבת שורות אלו הוא 266 מיליון ש”ח, כאשר שווי האחזקה בחברת דורסל עומד על 250 מיליון – כלומר שווי הפעילות של סינאל מוערך ב-16 מיליון ₪ בלבד.

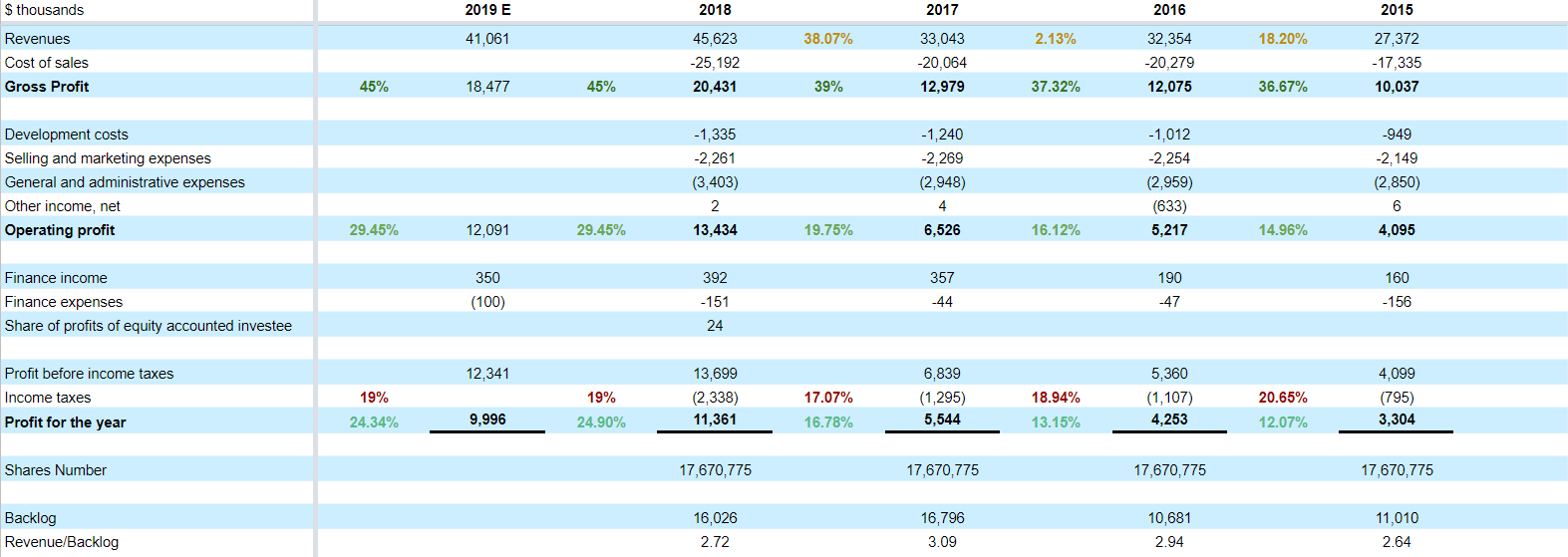

סינאל הינה חברה רווחית, שנהנית מהכנסות חוזרות. לכן, לכל הפחות מכפיל הרווח של הפעילות צריך להיות 13, שגם מגלם הנחה משמעותית לחברות דוגמת חילן. בשנת 2018 פעילות הנוכחות הרוויחה 10.2מיליון, ולכן אחרי מס זה סביב 8 מיליון. לדעתי, הפעילות הזאת שווה לפחות 120 מיליון ₪, מה שצריך להיות מתורגם לעליה מיידית של 40% במחיר המניה. בנוסף לפעיולות של שעוני הנוכחות לחברה יש גם פעילות של עבודות מתח נמוך דוגמת מצלמות אבטחה שעברה לרווחיות ב-2019 אבל אני מניח שהפעילות הזאת שווה 0.

גם דורסל עצמה נסחרת בהנחה לחברות מקבילות בענף, למרות שהיא בעלת נכסים איכותיים מאוד, שמושכרים בתפוסה גבוהה. לפי הערכות שלי, גם חברת דורסל יכולה להניב עשרות אחוזים מהשווי הנוכחי.

בזמן שמחכים להצפת הערך של סינאל, החברה משלמת דיבידנד שמגלם תשואה של 5-7% בשנה.

פעילות שעוני הנוכחות

תיאור תחום הפעילות

החברה משווקת פתרונות חומרה ותוכנה לארגונים בתחום של ניהול העובד. הפתרונות כוללים את כל קשת השירותים החל מקליטת העובד ועד להפקת תלוש שכר וכלה בשעון נוכחות. טיבן של ההכנסות האלו הן הכנסות חוזרות. בשנים האחרונות החברה השקיעה לא מעט משאבים בפיתוח מערכת הרמוני, שמנהלת את תחום הניהול עובדים בצורה ממוחשבת. לפי הנחות החברה והמגמות בשוק, מערכת הרמוני תהווה את מנוע הצמיחה של החברה בשנים הקרובות.

כמו כן, לאור שינוי מגמות בתחום הנוכחות, השלימה החברה בשנת 2018 את פיתוח תוכנת ה DayTrack- ערכת נוכחות הפועלת בענן אשר תספק ללקוחות החברה בארצות הברית שירותי נוכחות בשיטת ה- SaaS .בתחום השכר, השינויים הרגולטוריים יצרו לחברה הזדמנות עסקית ומנוע צמיחה חדש, והחל מינואר 2016 החלה החברה לספק לחוג לקוחותיה שירותי סליקה פנסיוניים. החברה, כדרך קבע, פועלת ושואפת להגדיל את מכירותיה בארץ ובעולם באמצעות מערכת התוכנה החדשה ומוצרי החומרה הנלווים לתוכנה זו.

נתונים פיננסים

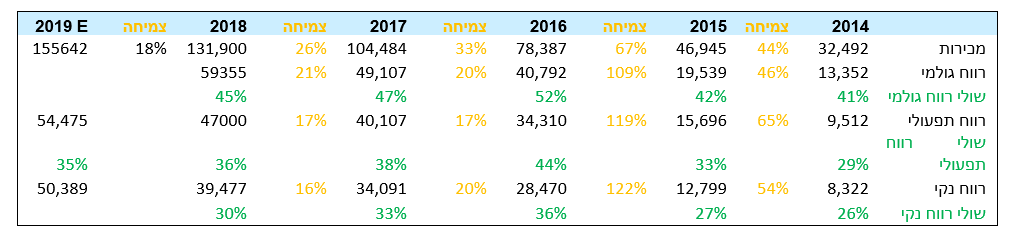

| 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | |

| הכªסות | 94,132 | 87,453 | 82,318 | 79,197 | 79,349 | 82,538 |

| צמיחה בהכנסות YOY | 8% | 6% | 4% | 0% | -4% | |

| עלויות קבועות | 60,377 | 54,687 | 54,250 | 56,003 | 54,089 | 56,920 |

| עלויות משתנות | 22,833 | 23,943 | 20,548 | 20,026 | 18,020 | 19,479 |

| רווח (הפסד) מפעולות | 10,201 | 8,356 | 6,116 | 1,774 | 4,802 | 4,911 |

| צמיחה ברווח פעילות YOY | 22% | 37% | 245% | 63%- | 2%- |

אפשר לראות מהטבלה למעלה שמדובר מתחום פעילות רווחי ויציב, שמצליח לצמוח בשנים האחרונות בשיעור חד ספרתי בהכנסות ובשיעור דו-ספרתי ברווח. השיפור בשנת 2016 לעומת 2015 נבע בין השאר משינוי רגולרטורי בתחום הסליקה הפנסיונית.

במהלך החציון הראשון של 2019 הרווחיות וההכנסות היו דומות לחציון הראשון של 2018. אני מניח שבשנים הקרובות במקרה הבסיסי נוכל להמשיך לראות צמיחה חד ספרתית ובמקרה האופטימי נראה צמיחה דו-ספרתית נמוכה, אם הפיתוחים שהחברה השקיעה בהם בשנים אחרונות יתפסו.

תחום הנדל”ן המניב

אני חייב להודות שלרוב אני לא משקיע בחברות נדל”ן מניב. מהבדיקות שעשיתי ומקצת היגיון בריא, התמחור של דורסל נראה סביר ואפילו קצת בחסר. מדובר בנכסים ושוכרים איכותיים מאוד. החברה מחזיקה בנכסים בפארק המדע ביוקנעם, שמושכרים לחברת ההיי-טק מרוול. מרוול עשתה המון שינוים בבניין בשנה האחרונה ולכן אני מניח שאין בכוונתם לעזוב את המקום. המיקום של הנכס הוא מיקום מעולה ביציאה מכביש 6 ולכן אני מניח שלא יהיה קשה למצוא שוכרים חדשים במקרה הצורך.

נכס נוסף של החברה הוא בבית אומגה, במת”ם בחיפה, שמושכר לחברות קואלקום ונטויזיין. נכון שיש סיכון מסוים בהשכרה לנטויזיין (סלקום), אבל המיקום המצוין של הנכס, במיוחד שאמזון מחפשים כל הזמן שטחים נוספים להשכרה באזור, די מכסה על הסיכון.

בתחילת 2019 החברה מכרה את מתחם המגורים אורדן בנתניה בפרמיה של 50% על מחיר הנכס בספרים. בנוסף החברה קנתה שטח ומבנה לוגיסטי באשדוד בעסקה שנראית מצוינת. החברה שילמה 26 מיליון על נכס שמניב 9 מיליון בתזרים תפעולי. הנכס בא עם הלוואות על סך של 60 מיליון שקל. גישה טובה למקורות מימון אפשרה לחברה למחזר את ההלוואות בריבית פריים+1.1%. כלומר, החברה תשלם 2.9% אחוז על ה-60 מיליון או 1.8 מיליון ₪, מה שישאיר לחברה תזרים חופשי לפני מס של מעל 7 מיליון.

אם נבחן את תמחור החברה לפי FFO, אני מעדיף את זה על פני בדיקת ההון העצמי, נקבל שהחברה נסחרת במכפיל 13.5 על השנה ובמכפיל 12.5 על השנה הבאה (לפי תחזית החברה). אפשר לראות שחברת דורסל מתומחרת בסקאלה הנמוכה בהשוואה למתחרות, בעיקר בגלל עניין הסחירות במניה.

| דורסל | אמות | גב ים | לוינשטיין נכסים | מגה אור | ממוצע | |

| שווי שוק | 336 | 9,200 | 5160 | 1327 | 2,800 | |

| הון עצמי יולי 2019 | 291 | 5,070 | 3,254 | 843 | 1,375 | |

| FFO 2019 E | 24.5 | 514 | 215 | 33 | 120 | |

| מכפיל הון | 1.15 | 1.81 | 1.59 | 1.57 | 2.04 | 1.63 |

| מכפיל FFO | 13.71 | 17.90 | 24.00 | 40.21 | 23.33 | 23.83 |

סיכום

להערכתי, פעילות שעוני הנוכחות צריכה להיות שווה מעל 120 מיליון ש”ח תחת הנחות סבירות. אם נניח שדורסל תתומחר במכפיל 15 על ה-FFO (נמוך בהשוואה לכל המתחרות) נקבל ששווי הפעילות המאוחדת צריך להיות שווה מעל 400 מיליון ש”ח. שווי השוק של סינאל נכון לכתיבת הפוסט עומד על כ-260 מיליון ₪ בלבד. כלומר, במקרה וההנחות שלי נכונות, במניית החברה קיים פוטנציאל לעליה של 50% רק כתוצאה מתמחור של סינאל במכפיל סביר, ועליית ערך קטנה בדורסל.