פוסט אורח מאת דני שוורץ. דני הוא משקיע מנוסה שפועל בשוק ההון כבר מספר שנים, בנוסף הוא מביא איתו רקורד של הרבה שנים בתפקידים בכירים בתעשייה. אני מאוד נהנה משיתוף הפעולה איתו ושמח לתת לו את הבמה בבלוג.

חשוב להדגיש שדני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שהוא טועה בניתוחים שלו ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי.

מדובר בבנק אזורי עם 10 סניפים כאשר הנהלת הבנק יושבת ב באטלנטה ג’ורג’יה, הבנק נותן שרותי בנקאות והלוואות לעסקים ולמשקי הבית באזורי הסניפים .מעבר לניהול חשבונות בנק רגילים הבנק למעשה מציע שרותי הפקדה לחיסכון ללא ריבית והפקדות נושאי ריבית ומצד שני מספק הלוואות ומשכנתאות למגזר הפרטי והעסקי , בקיצור בנק מסחרי אזורי.

שווי שוק בערך 20 מיליון דולר מחיר המניה 9.25$ והיא נסחרת בOTC. כמעט ארבעים אחוז ממניות הבנק מוחזקים ע”י דירקטורים ומנהלים בבנק כאשר כ 29% מסה”כ המניות מוחזקות ע”י Herman J Russell שדרך אגב נפטר לאחרונה ושימש כדירקטור וחבר הנהלת הבנק , לפי 13F שפורסם לאחרונה Herman Russell Estate עדיין הבעלים של המניות הללו , סתם נקודה למחשבה מה יקרה לשווי הבנק לו הבנק יקנה את המניות הללו, רמז קל הבנק נסחר עמוק על שווי ההון המוחשי .

הבנק מנוהל ע”י מנהלים וותיקים ( מעל 10 שנים ) בשנת 2012 והוא מוחזק במלוא ע”י חברת החזקות שזאת שהבנק הינה ההחזקה היחידה שלו , לא אכנס לעומק להסבר על המבנה הנ”ל מעבר לעובדה שהמבנה הנ”ל מספק הקלות מסוימות במידה והבנק ירצה להתרחב בעתיד , בשנת 2012 הבנק יצא עם תוכנת שאמורה להביא את הבנק למצב שהוא נפטר מכל הנכסים שלא מביאים הכנסה , ואכן מאז עד היום זה מה שקורה , אגב הבנק לא הפסיד באף אחת מ 10 השנים האחרונות וחולל תזרים מזומנים חופשי חיובי ב9 מתוך 10 השנים האחרונות למעט 2009 .

מה שמשך את צומת ליבי זה מכפיל ההון הנמוך של הבנק באזור ה 0.6 ובהמשך אני אציג מה עושה ההנהלה על מנת שמכפיל ההון יגדל וזה במקביל לגידול בהון , כבר בנקודה זו אני אזהיר את כל אלו שרצים מהר לבדוק באתרים באינטרנט את ייתר המכפילים והתשואות המוכרים והנפוצים , אז כן הבנק הזה עם ROE של פחות מ 5% , ותשואת דיבידנד שולית .

אחת מהבדיקות הראשונות שאני עושה לכל חברה בכל ענף או תחום שאני מעוניין להחזיק היא תוך כמה שנים ניתן להחזיר את ההשקעה לו כל העסק היה שלי , או במילים אחרות מכפיל תזרים המזומנים החופשי , כן אני יודע זו לא אחת מהמטריצות המקובלות כשבוחנים מוסדות פיננסים אבל אותי זה תמיד מעניין , כרגע הבנק נמצא במכפיל של 6 שזה טוב יותר מ 88% מ 2100 בנקים אזוריים בארה”ב שסתם לשם השוואה החציון שלהם עומד על 55 .

אזור אטלנטה הושפע קשות ממשבר האשראי ב 2008, זה בא לידי ביטוי דרך כמות הבתים שעוקלו בשנת 2012, ואטלנטה הובילה כמובן , אמנם הבנק טיפל בהלוואות הבעייתיות מאז ולכן מחיר המניה עלה וצמצם את מכפיל ההון משפל של 0.25 ל 0.6 , מה שאני אנסה להראות זה למה לדעתי מכפיל ההון ימשיך לעלות ויגיע לאזור של בין 1 ל 1.2 לפחות , וזה במקביל לעליית ההון של בעלי המניות.

כל רעיון ההשקעה בבנק הנ”ל סב סביב הנקודה שההון המוחשי למניה עמד על כ 16 דולר ומחיר המניה 8.66 כלומר המניה נמכרת בהנחה של 54% מהנכסים המוחשיים , כבר אמרנו הבנק רווחי , הבנק היה מעורב בהלוואות גרועות לענף הבנייה טרום המשבר , אך מאז הבנק עבר שינוי , הבנק גדל באיטיות והוא שווה לפחות את הנכסים המוחשיים שלו , שגם הם גדלים.

בתאריך 13/8/2010 הבנק ניכנס לתוכנית ” Troubled Asset Relief Program ” זוהי תוכנית שעשה הממשל האמריקאי בתקופתו של גורג בוש ( 2008 ) , והמטרה של התוכנית היא לחזק את המוסדות הפיננסים ע”י רכישת נכסים המשמשים כבטוחה להלוואות גרועות שניתנו לפני המשבר , אפשר לקרא על התוכנית הנ”ל בקישור הבא :

http://en.wikipedia.org/wiki/Troubled_Asset_Relief_Program

טוב אז למה זה חשוב ומעניין אותנו , אז בראש ובראשונה כל הבנקים שנכנסו לתוכנית עברו ועדיין עוברים בקרות ממשלתיות קפדניות , מה ששומר עלינו כמשקיעים מפני הלוואות חדשות ” גרועות ” ושנית מאחר ובין המשכונים שיש לבנק כנגד הלוואות יש את הנכסים הבאים : כנסיות כ 42 מיליון דולר , 21.3 מיליון דולר בתי מלון וחנויות נוחות כ 7.3 מיליון דולר , ונקודה נוספת חשובה כל בנק שנכנס לתוכנית הנ”ל העביר למשרד האוצר האמריקאי מניות בכורה , לכן למשרד האוצר האמריקאי יש בבנק מניות בכורה בשווי 11.8 מיליון דולר.

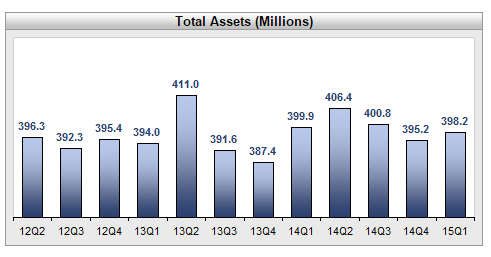

טוב לאחר ההקדמה המתישה נעבור על המאזן של הבנק ונתחיל לבדוק מה קורה בצד של הנכסים , הבנק שומר פחות או יותר על יציבות בנכסים שלו בשנים האחרונות , אוני לא חושב שנראה גידול משמעותי בנכסי הבנק בעתיד .

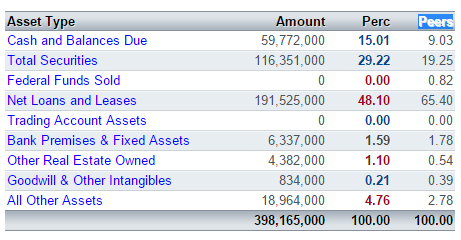

להלן מבנה חלוקת נכסי הבנק כפי שהופיע במאזן האחרון ברבעון הראשון 2015 , כבר בשלב הזה ניתן לראות שלבנק יש אחוז לא מבוטל מהנכסים שלמעשה לא עובדים , כ 30% מהנכסים בניירות ערך כאלו ואחרים מדובר בכ 24%מסה”כ הניירות באגחי”ם של ממשלת ארה”ב , אגחי”ם אלו מבוטחים גם בקרן וגם בריבית ע”י הממשלה ,קח שכל עוד שממשלת ארה”ב לא תפשוט את הרגל אזי הקרן מובטחת וכנ”ל הריבית , כ 68% מסה”כ הניירות ב ניירות ערך מגובי משכנתאות , והיתרה בכל מיני , זוהי למעשה החניה שהנהלת הבנק מחנה בא את הכסף שהיא לא מצליחה להלוות , הבנק הזה הוא סוג של נדנדה ככל שההלוואות גדלות ההשקעות באג”ח קטנות וההפיך .

רב הבנקים האזוריים בארה”ב נמצאים במצב די דומה קח שזה לא משהו חריג .

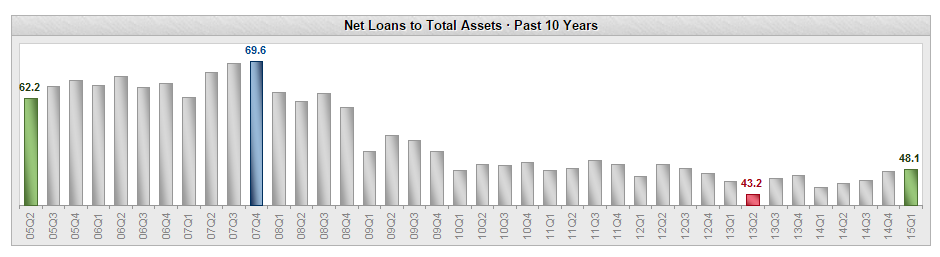

להלן עיקרי המגמות של הנכסים , אז ראשון ישנו קיטון בסה”כ האחזקות הפיננסיות שהבנק מחזיק אמנם לא קיטון משמעותי אבל בהחלט קיטון ובהחלט מגמה שנמשכת מרבעון 3 2013 , אל לנו לשכוח שכל דולר שיוצא מהאחזקות הפיננסיות ומביא הכנסות של קצת יותר מ “0” עובר למעשה להלוואות שהבנק נותן , ועכשיו אותו דולר מביא הכנסות משמעותיות יותר לפי ממוצע מרווח בריביות , מרווח הריביות של הבנק עומד על 3.29% נכון לרבעון 1 2015.

כפי שכבר כתבתי ,הבנק משקיע בעיקר באג”ח של ארצות הברית, אג”ח עם קרן + ריבית מובטחים על ידי ארצות הברית, אג”ח מגובה משכנתאות, ובשוליים עוד כל מיני .

את מי שזה מעניין אז קצת סטטיסטיקה מתוך 100 בנקים אזוריים בעלי אותו שווי נכסים , Citizens Bancshares Corporation נמצא במקום ה 21 בחשיפה שלו לאחזקות פיננסיות , בהחלט הייתי מצפה שהמנכ”ל ימשיך במגמה , ויגיע לחציון שעומד היום על שיעור חשיפה של 16.5% ואת הכסף שמתפנה יפנה לליבת העסקים שזה מתן הלוואות,

ופה נעוץ ההסבר לתשואה על ההון הנמוכה , לא שאני מאמין שנראה תשואה דו ספרתית למרות שטרום המשבר לבנק הייתה תשואה על ההון באזור 10% , להערכתי הבנק יגיע לאזור ה 7%-8% בשנים הקרובות .

ועכשיו לצד השני של הנדנדה , מה קורה לרמת ההלוואות שהבנק מעניק :

אז שוב , גם פה רואים מגמה ברורה של הבנק בהגדלת ההלוואות שהוא נותן ללקוחותיו מרבעון 2 2013 , זהו מקור ההכנסה העיקרי של הבנק והנהלת הבנק מצליחה להתמודד בהצלחה בשוק תחרותי בסביבת ריביות נמוכה וזה ידחוף את ההכנסות מהתחום הנ”ל , בניגוד ל תקופת טרום המשבר הפעם ההלוואות בפיקוח ממשלתי צמוד ובסיכון נמוך יותר , כאשר כ 77% מההלוואות מקושרות להלוואות נדל”ן ,15% עבור מסחר ותעשיה ,ויתרת 8% מיועדת להלוואת פרטיות ,כרטיסי אשראי, מוסדות עירוניים וממשלתיים , רכישת מכוניות, ועוד כל מיני .

ושוב בהשוואה ל 100 בנקים אזוריים בארה”ב בעלי אותו גודל של נכסים הבנק שלנו נמצא במקום 88 בשיעורי ההלוואות מסך הנכסים שהוא מעניק ללקוחותיו כאשר החציון עומד על 66.24% משווי הנכסים , בהחלט יש לאן לגדול במיוחד לאור העובדה שבעבר הבנק עמד על אחוזים גבוהים יותר.

הכנסות הבנק

לבנק הנ”ל יש 2 מקורות הכנסה עיקריים , הכנסה מריבית על הלוואות והכנסה מעמלות , אמנם ישנה הכנסה שלישית ( מהריבית המתקבלת מהאג”ח ) ושולית ביותר ולכן לא ארחיב על נקודה זאת .

הכנסות הבנק מריבית נפגעו בשנים האחרונות בעקבות ירידת הריבית אך יחד עם זאת גם ההוצאות מריבית קטנו מאותה סיבה , הרי הבנק אמור לשמור על מרווח מסוים בין הריבית שהוא מעניק לריבית שהוא גובה, עכשיו על זה נלביש את הקיטון של ההפרשות שהם במגמת ירידה גם בעקבות הפיקוח המחמיר שיש על הבנק וגם בעקבות השיפור באיכות ההלוואות שהבנק מעניק ונקבל שיפור עקבי משנת 2013 בהכנסות הבנק , נכון חדי העין ישימו לב שישנה הרעה מסוימת ברבעון האחרון השנה ,אני לא מתרגש ממהמורות ברבעון כזה או אחר , הרי ללא המהמורה הזאת לא הייתי מקבל את ההזדמנות לרכוש את הבנק ויחד עם זאת לא היה שום שינוי בסביבה העסקית באזור.

מאחר ועיקר הכנסות הבנק נובעות מריבית על הלוואות , אזי יהיה מעניין לראות מה יקרה להכנסות אלו כאשר הריבית תעלה והיא תעלה אמנם לא נראה איזשהו ריצה מטורפת אבל כל שבריר האחוז משחק תפקיד חזק במיוחד שמדובר על הלוואות לתקופות קצרות ובינוניות ( זו ההתמקדות של הבנק ) ובמיוחד לאור העובדה שהבנק מגדיל באופן עקבי את הפיקדונות הלא נושאי ריבית, כ 30% מהלוואות הבנק הינן בטווח של שנה אחת ובנוסף 20% מהלוואות הבנק הינן בריבית משתנה , ראו מה כתב מנכ”ל הבנק עם דיווח תוצאות הרבעון הראשון :

” Growth in our core non-interest deposit base continues to provide low cost deposits for us to deploy as the economy and lending opportunities improve ”

לבנק יש מקור הכנסה מהותי נוסף, מעמלות ופעולות כאלו ואחרות שהלקוחות עושים, זהו מקור ההכנסה השני של הבנק , גם פה ניתן לראות מגמת שיפור שמתחילה בשנת 2013 .

לבנק אין הכנסות או הפסדים מהותיים הקשורים לאג”ח וניירות ערך , מאחר ומדובר באג”ח של ארה”ב עם ריבית וקרן מובטחת , אז לדעתי גם לא צפוי שינו כזה או אחר בעתיד הקרוב .

הוצאות תפעול הבנק

גם בצד התפעולי הבנק מצליח באופן עקבי להפחית את ההוצאות שלו מהשיא שנקבע ב 2010 והיום הבנק נמצא עם הוצאות נמוכות יותר מהתקופה שליפני המשבר הפיננסי , הוצאות השכר פחתו יחד עם מספר העובדים בשנת 2009 הבנק העסיק 134 עובדים והיום הוא מעסיק 103 עובדים ( צמצום של כ רבע מהכמות ) .

עם פרוץ המשבר הבנק עיקל מספר רב של נכסים שאחזקתם עלתה לבנק כסף בעבור התחזוקה השוטפת , לדוגמא הוצאות ארנונה והוצאות כל המנגנון שטיפל בנכסים , עם צמצום הנכסים הללו הצטמצמו להם הוצאות התפעול , נכון שיש לבנק עוד הרבה מה לצמצם וכפי שניתן לראות הוא בכיוון הנכון .

אחרי שראינו איך הבנק משפר את ביצועיו בשנים האחרונות גם בצד ההכנסות וגם בצד ההוצאות , נוכל ללכת לשורת הרווח הנקי ולראות האם זה בא לידי ביטוי בשורת הרווח הנקי , וזו התוצאה שמתקבלת , לדעתי הנתונים מדברים בעד עצמם .

גם המהמורה שהבנק חווה ברבעון הראשון השנה לא פגעה בשורה התחתונה , כמובן כשמסתכלים על שיפור שכזה ברווחית הוא צריך לבוא לידי ביטוי בגידול בהון העצמי של הבנק .

לרב אני לא נוהג להשקיע לפי דיבידנד ופה עוד מדובר על תשואת דיבידנד נמוכה ,אבל למי שבכל זאת מתעניין אז החברה הודיע כי השנה היא תחלק את הדיבידנד בשיעור 0.08$ לכל מניה למחזיקים את המניה ביום 15/4 והחלוקה הייתה בסוף אפריל , מאחר וסוף אפריל נמצא מחוץ לרבעון הראשון אזי הנ”ל טרם מופיע בטבלה .

לסיכום

מדובר בבנק אזורי עם 10 סניפים הממוקמים באטלנטה ג’ורג’יה , באזור זה ישנה תנופה משמעותית בהתחלות הבנייה בשילוב של צמיחה חזקה בתוצר המקומי כ 3.7%, וכל זה תוך כדי גידול של כ 1% באוכלוסיה המקומית וצמצום האבטלה בשיעור שנתי של כ 1.4% עד כדי רמת אבטלה של קצת מעל 6% בשנה האחרונה , וזה בדיוק מה שבנק מסחרי שמתמקד בהלוואות לבניה צריך על מנת לדחוף את העסק קדימה , ראו מה נכתב בדוח השנתי האחרון : ” Our success depends upon the growth in population, income levels, deposits and housing starts in our primary market areas ” , ומעבר לסביבה העסקית התומכת בשנים האחרונות מצליח הבנק להגדיל את הרווחיות שלו ע”י טיפול בצד התפעולי והורדת העלויות התפעוליות והן בצד השיווקי ע”י הגדלת ההלוואות הניתנות ללקוחות באופן יעיל תוך כדי הפחתת הנכסים הבלתי מוחשיים שלו והנכסים הלא מניבים, וכתוצאה ההון המוחשי שלו גדל בכ 5%-7% לשנה בעשור האחרון , היום הבנק נסחר בקצת יותר מחצי מההון המוחשי שלו , אין שום סיבה שהבנק לא יסחר לפחות סביב ההון המוחשי שלו , נכון לסוף הרבעון הראשון של 2015 ההון המוחשי של הבנק עמד על 37777 אלפי דולרים , בהנחה שהנהלת הבנק תמשיך באותו הקו ,ותמשיך להגדיל את ההון המוחשי ב 5% לשנה ההון המוחשי יגדל ל 41649 בעוד שנתיים מהיום , אם נחלק את הנ”ל ב2.2 מיליון המניות ( מכפיל ההון 1 למרות שהיסטורית הוא היה גבוהה יותר ) נקבל שווי מניה של 18.9 .

דני נהנתי לקרוא את הניתוח שעשית,תמשיך לכתוב:)

בהצלחה

תודה לדני על הניתוח ותודה למרק על האירוח !!

הבעיה שלי שאני חשוף כבר לגולדמן, לוולס, לג’.פ מורגן (וגם לאי.איי.גי),

וגם שם התזה היא ציפייה לעליית ריבית אל מול ניהול נכון והון לא מנוצל …

אז לפתוח עוד פוזיציה לבנקאות?

נכון שמדובר בבנקאות מקומית ולא ברמה של הנ”ל.

התלבטות.

אבי – תודה אשתדל .

יאיר – אני לא מכיר את כל הגופים שהזכרת לעומק , אבל לדעתי עליית הריבית אינה הרעיון באף אחת מההשקעות הללו וכנ”ל CZBS , נכון שעם הריבית תעלה הבנקים ירוויחו יותר ,לדעתי השאלה שאתה צריך לשאול את עצמך היא : מה רמת החשיפה שלך לבנקאות שאתה מוכן לקחת בתיק האישי שלך ועדיין להרגיש נח ובנוסף איזה פיזור היינו הטוב ביותר עבורך .

ייתכן והתזה אינה עליית ריבית, אבל בכולם הקטליזטור לשיפור מחיר המניה הוא עליית הריבית.

לגבי שאלת הפיזור שהצגת – בכך בדיוק אני מתלבט.

ושוב, תודה לך וגם אני מקווה שתמשיך לכתוב ולנתח.

תודה על הניתוח

יש כל כך הרבה בנקים שנסחרים מתחת ל BV במדדים העיקריים עם שווי שוק פחות מ 50 מליוןץ אפילו 8 מליון עם אקטיביסטים וגל רכישות ומיזוגים ומדווחים כראוי. למה ללכת ל OTC?

אייל , אתה צודק יש עוד בנקים רבים שנסחרים מתחת ל BV , אבל אז נשאלות שתי שאלות : הראשונה -כמה עמוק מתחת ל BV ? השנייה – האם ה BV הולך לגדול , לקטון או להישאר ללא שינוי ?

כעיקרון אני אוהב להשקיע בבנקים שנסחרים עמוק ככל האפשר מתחת להון המוחשי שלהם ובנוסף כאשר ברור לי שההון המוחשי שלהם הולך לגדול , וזה בידיוק המקרה בבנק הנ”ל .

לגבי OTC , נכון , היו ובטח שיהיו גם בעתיד רמאויות כאלו ואחרות , ולכן עדיף לבחור בחברות שנמצאות תחת רגולוציה הדוקה או כאלו שיש להם הנהלה שהוכיחה עם הזמן שהם דואגים לעסק ולא עוסקים ברמאויות שכלו , הבנק הזה נמצא תחת רגולוציה הדוקה במיוחד כמו רב הבנקים האיזורים שנכנסו לתוכנית החילוץ ולכן אני מרגיש טוב עם הנקודה הזאת .

דני

תודה על התשובה

אני בניתי תיק על בנקים קטנים מתחת ל BV עם נכסים עד 350 מליון ועם אקטיוויסטים – בד”כ סטילוויל או מייקל פרייס או שניהם.

יצא לאחרונה עדכון מאוד חשוב לרגולציה האומר שכעת בנקים עם נכסים עד 1B יחשבו ל בנקים קטנים ועם הרבה פחות מגבלות הון ולא כפופים לבאזל 3 (לפני זה הגבול העליון היה 500 m)

יש סכוי טוב לבנקים כאילו להירכש על ידי בנקים אחרים עם נכסים של 500 מ ועדיין להישאר בנקים קטנים.

הרפורמה החדשה:

http://www.federalreserve.gov/newsevents/press/bcreg/bcreg20150129b1.pdf

אייל – לרב הבנקים הקטנים לא מצליחים ” להשתמש ” בכל הנכסים העומדים לרשותם ולכן אין להם באמת מגבלה לעמוד בבאזל 3 , ואם כבר יש כאלו שכן מצליחים להלוות את כל הנכסים שלהם אזי הם לא זולים , לגבי בנקים שרוכשים בנקים אחרים , אני לא באמת בקיא בכל התהליכים , והרגולציה , אך חברת האחזקות של CZBS מדברת על אפשרות רכישת בנק באופן כללי ולכן המבנה של הבנק הוא תחת חברת אחזקות , לדעתי זה ישאר רק במסגרת דיבורים ולכן זה לא הוזכר פה .

במקרה של הבנק הזה עדיף יהיה לשחק עם המחשבה של מה יקרה במידה והבנק ירכוש את המניות של Herman J Russell

גם אני אוהב להציץ ב F13 של כל מיני גוריים אבל לרב אני נוהג לעבור על הדוחות לפני שאני קונה .

במקרה של הבנקים האילו אני בכד לקנות סל של בנקים שנסחרים מתחת ל BV כשהאקטיוויסט זה הקאטליסט. אין יותר מדי מה להתעמק כי לא באמת ניתן לחזות עסק ועוד אחד ב OTC

המדדים שאני בודק:

BV פחות מ 0.9 עדיף באיזור 0.8

NPA באיזור 3

equity to Assets יותר מ 10

אקטיוויסט

ונתראה עוד כמה שנים

הנתונים הללו נתנו תשואות מאוד טובות לאורך שנים בעיקר בבנקים פחות נזילים – בעיקר כי מחזיקים אותם לטווח ארוך ולא סוחרים הלוך ושוב.

דני

האם ל Herman J Russel היה חלק גדול בביצועי הבנק בעבר?

האם במקרה זה יש לחשוש לביצועי ההנהלה כשהוא לא שם?

ניתוח מעולה

יואל לדעתי אין לו השפעה כזאת או אחרת על ביצועי הבנק

היי ותודה על ניתוח מעולה

היסטורית לפי MORNINGSTAR הבנק מ 2005 נסחר בהקרב פחות מ BV

למה לדעתך שזה ישתנה בעתיד ל BV אם גם בשנים הטובות הוא נסחר מקסימום ב 80%?

http://financials.morningstar.com/valuation/price-ratio.html?t=CZBS®ion=usa&culture=en-US&ownerCountry=USA

אלדד , בעקבות הירידות האחרונות חזרתי לרשומה הזאת והיום ראיתי לראשונה את הערתך ולכן האיחור בתגובה ,אני לא יודע איך מורנינגסטאר מחשב את מכפיל ההון אבל לדעתי הוא מכניס פנימה גם נכסים בלתי מוחשיים וגם מניות בכורה ומן הסתם הוא בוחר שווי שוק ביום מסויים , על כל פנים על פי אותה צורת חישוב תוכל למצוא שמכפיל ההון בסוף 2004 עד אמצע 2005 עבר את 1 וכנ”ל מאמצע 2003 עד סוף רבעון ראשון של 2004 , תוכל לראות את זה בלינק מטה

http://www.gurufocus.com/chart/CZBS#&serie=,,id:pb,s:CZBS&log=0&per=0

דרך אגב לאחרונה הבנק ירד יחד עם כל השוק , ואז נשאלת השאלה כמה הבנק חשוף לנפט או לסין ? אז זהו אין לא שום חשיפה לאף אחד מהשניים , ואת ההון שלו הוא ממשיך להגדיל , אז מה גרם לירידות הללו בבנק ? אז כנראה שהקיטון ב בנכסים שפורסם בדוח האחרון מלפני מספר חודשים , נו טוב מי רוצה להשאיר כסף בבנק לאורך זמן כשהו מקבל ריבית “0” ?