עברנו את הבחירות בארה”ב ושוב רב העיתונאים והסקרים פספסו, עם פרסום התוצאות החוזים העתידים הראו נפילה של כ 5% והעיתונות התמלאה בכתבות על בורסות שקורסות, לבסוף לא הייתה קריסה והשמש אפילו המשיכה לזרוח, ממש שוק יעיל בטווח הקצר. עכשיו נשאר לראות כמה מההבטחות של הנשיא הנבחר ייעלמו כלא היו, אישית אני מעדיף להתמקד בפעילות העסקית של החברות עם מבט לטווח הבינוני הארוך, מאחר ורב החברות לא ממש משנות את פעילותם העסקית היומיומית בעקבות הבחירות או תוצאותיהם.

רכישה עצמית של מניות או בשמה הלועזי “”Buyback, זהו תהליך בו חברות רוכשות את מניותיהן בהמשך לתוכנית שאושרה מראש על ידי דירקטוריון החברה. המניות אשר נרכשו, במידה ונרכשו, מגיעות לאוצר החברה, באמצעות תהליך זה הון מניות החברה קטן.

התפיסה הרווחת היא שבדרך כלל חברות שנכנסות לתהליך הזה מבצעות את הרכישה החוזרת מאחר והן מאמינות שמחיר המניה זול. וזו מבחינתם דרך להשקעת המזומנים במקביל לחלוקת רווחים לבעלי המניות. לרב פעילות זו נתפסת כפעילות לטובת בעלי המניות, הרי מספר פרוסות העוגה מצטמצמות. לפעמים הדבר נכון, אך כפי שאנסה להראות בהמשך הפוסט – לא תמיד.

בארץ תופעה זו אינה נפוצה (למרות שגם בארץ הקודש חברות מבצעות Buyback מפעם לפעם). בארה”ב לעומת זאת, מדובר בתופעה מקובלת מאוד. הייתי משייך את הפעולה הזו ל “סידור חשבונאי”. באמצעות רכישה עצמית של המניות, חברה אשר לא הצליחה להגדיל את ההון העצמי שלה בשנים האחרונות מגדילה את ההון למניה על ידי צמצום מספר המניות. דוגמא נוספת, מנכ״ל החברה שהבונוס השנתי שלו בנוי על המכירות למניה אך בפועל הוא לא מצליח להגדיל את סך מכירות החברה ולהביאו לרף הדרוש, יכול ״לסדר״ באמצעות רכישה עצמית של מניות החברה את הרווח למניה. כתוצאה מהרכישה, כמות המניות תקטן, הרווח למניה יגדל, ואותו מנכ”ל ייהנה מהבונוס למרות שהחברה לא באמת הגדילה את המכירות כמצופה.

לא אכנס לחוקיות מתי מותר ומתי אסור לחברה לבצע רכישה עצמית של מניותיה. אך אחת ההגבלות החלות על חברה היא שיש לה במאזן רווחים צבורים עודפים לחלוקה. מצד שני זה לא אומר שלחברה יש מזומנים לחלוקה. בהנחה שלחברה יש רווחים צבורים שכאלו היא יכולה לאשר תוכנית רכישה עצמית. עצם קיומה של תוכנית רכישת מניות בחברה אינו אומר שצריך להוציאה לפועל (במלואה או בחלקה) ,אבל, בהנחה שהנהלת החברה החליטה להוציא את התוכנית אל הפועל היא מחויבת לדאוג לאמצעי מימון לתוכנית.

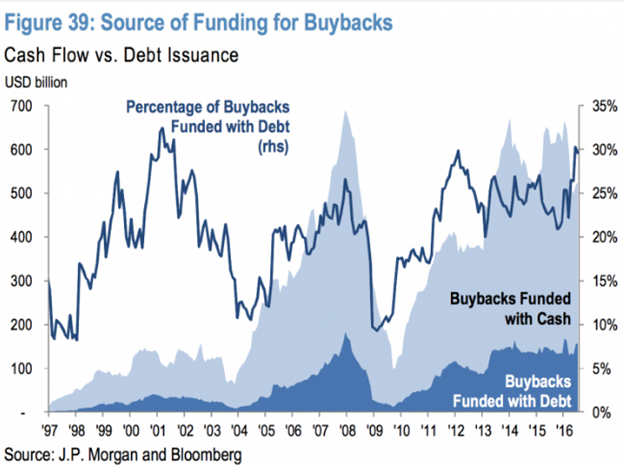

בשנים האחרונות כמות החברות בארה”ב המבצעות רכישה חוזרת הולכת וגדלה. אפשר ליחס תופעה זו לעובדה שהנהלות החברה לא מוצאות אפיקים אלטרנטיביים אטרקטיביים מספיק להשקעה למטרות צמיחה, ולכן הן משקיעות חזרה בעסק שלהן מאחר והן מאמינות שמחיר המניה זול מהשווי למניה המוערך על ידן. אחד הגורמים לכך הוא שמכיוון שחלק מהחברות לא מצליחות לצמוח, הן בוחרות לצמוח דרך “סידור חשבונאי”. תופעה מעניינת ומדאיגה היא שבשנים האחרונות יש יותר ויותר חברות שממנות את הרכישה העצמית ע”י הגדלת ההלוואות הנלקחות על ידי החברה ולמעשה, הן מגדילות את רמת הסיכון של החברה.

כפי שניתן לראות בתרשים מטה, כבר עברנו את השיא ביחס בין החברות שמימנו את רכישת מניותיהם ע”י הלוואות לבין החברות שמימנו את רכישת מניותיהם ע”י מזומן ( הקו הכחול הכהה), שהיה ערב המשבר ב 2008 ובקרוב נגיע גם לשיא שהיה בשנת 2000. לא שאני רומז שהשווקים לפני מפולת, האמת שאין לי מושג ואתם זוכרים למי ניתנה הנבואה, אך לדעתי ,מאחר ואנו נמצאים בסביבת ריבית אפסית, בעוד לחלק מהחברות הציבוריות יש הרבה מזומנים שאין להם בדיוק מה לעשות איתם, לדעתי מגמה זו לא הולכת לעצור אלא היא רק תמשך בעתיד הקרוב.

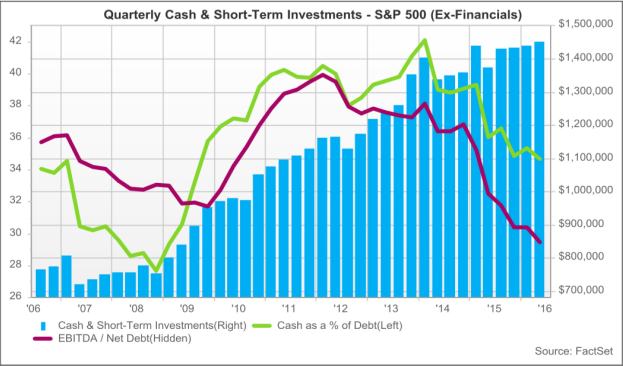

הכמות האבסולוטית המצטברת של סך המזומנים ושווי מזומנים של 500 החברות שנמצאות במדד 500 P&S נמצאת במגמת עלייה במהלך השנים שלאחר המשבר הפיננסי ב 2008, נתון זה מעט מטעה מאחר והוא לא לוקח בחשבון את הגידול בחובות של החברות, ולכן עדיף לדבר במזומן נטו.

על פי הגרף מטה ניתן לראות שסך המזומנים ביחס לחובות נמצא במגמת ירידה מאמצע שנת 2013 (הקו הירוק), מה שיותר מטריד היא יכולת ההחזר של אותם החברות (הקו הסגול) המסמל את היחס בין הרווחים בניכוי הוצאות ריבית פחת והפחתות לסך החובות נטו.

לצערי לא הצלחתי למצוא את היחס הנ”ל במספרים, אולי אחד מקוראי הבלוג שניתקל במספרים הללו יוכל לשתף אותנו דרך הערות .

ניקח את מקדונלדס (MCD) כדוגמא למשמידת ערך, החברה הנ”ל מבצעת בשנים האחרונות רכישה עצמית בעקביות. החברה הקטינה את כמות המניות שלה בכ 15% במהלך החמש השנים האחרונות. כדי לממן את הרכישות הללו החברה הגדילה את ההלוואות שלה בכ 100% במהלך אותן 5 שנים, לו החברה הייתה מצליחה להראות צמיחה במכירות או בהון היה אפשר להבין את ההגיון העסקי במהלך. אך בפועל סה”כ המכירות במגמת ירידה עקבית בעוד המכירות למניה צומחות.

| Dec-12 | Dec-13 | Dec-14 | Dec-15 | TTM | |

| Shares Outstanding | 1,020.20 | 1,006.00 | 986.3 | 944.6 | 871.2 |

| Revenue | 27,567 | 28,106 | 27,441 | 25,413 | 25,125 |

| Revenue per Share | 27.02 | 27.94 | 27.82 | 26.9 | 28.08 |

| Long-Term Debt | 13,633 | 14,130 | 14,936 | 24,122 | 26,010 |

| Total Equity | 15,294 | 16,010 | 12,853 | 7,088 | 640 |

לסיכום : כפי שראינו רכישת מניות אינה בהכרח פעולה שתביא ערך לבעלי המניות, חברה שרוכשת את מניותיה כאשר המחיר למניה גבוה משווי החברה ובמקביל היא מממנת רכישה זו ע”י הלוואות ,היא חברה משמידת ערך.

גילוי נאות

כותב הפוסט ׁ(דני שוורץ) עשוי להחזיק במניות של חלקן או כלל החברות אשר צוינו בפוסט. אין לראות ברשומה זו כהמלצה לרכישת מניות אלו. כותב הפוסט עשוי לרכוש ו/או למכור את המניות הנ”ל ללא התראה.

חשוב להדגיש דני לא יועץ השקעות וגם לא רוצה להיות יועץ, יש סיכוי סביר שאני טועה בניתוחים שלי ואין לראות בשמות של החברות שמוצגות בבלוג המלצה כלשהי.